「株価暴落」でオドオドする人は"お金持ち"になれない…「新NISAの1年目」で損した人がいま後悔していること

※本稿は、横山光昭『月3000円からはじめる新NISA超入門』(アスコム)の一部を加筆・再編集したものです。

■順調だった「新NISAの1年目」

2024年に新NISA(少額投資非課税制度)がスタートしました。あらためて、この1年を振り返ってみましょう。

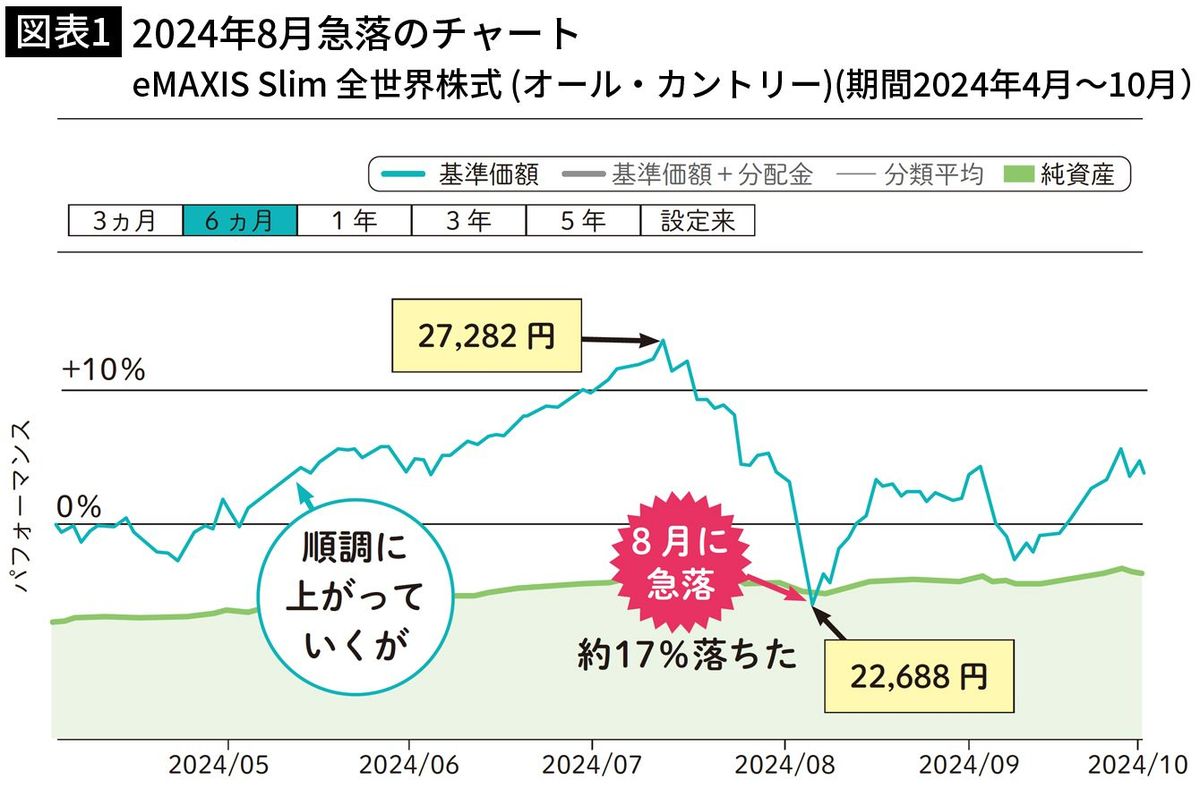

図表1のグラフは、新NISAで購入できる投資信託のうち、もっとも代表的な投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」の基準価額・純資産のチャートです。見てのとおり、新NISAがスタートした2024年1月から8月ごろまで、順調に右肩上がりで推移しています。

青い線が投資信託の価額を表すグラフ、緑は純資産です。2024年1月4日の基準価額は2万756円。純資産は約1兆8138億円でした。そこから驚くべき上昇を続け、7月11日には基準価額2万7282円、純資産は4兆1031億円まで膨らみました。

カンタンに言えば、基準価額は投資信託の値段で、純資産はファンドの規模を示します。1月から7月の間で、基準価額は2万756円から2万7282円にアップしたので、たった半年で約30%もの上昇! 新NISAは、これ以上ない好環境でスタートを切ったのです。

しかし、皮肉なことに、この絶好のスタートダッシュが新NISAを始めた人々の明暗を分けることになります。

■運命を分けた8月の試練

年初から順調に株価が上がっていった矢先の8月、急落がありました。新NISAスタートと同時に投資を始めた人たちにとって、それまでの半年間は、まさに「右肩上がり」の夢のような期間。それゆえ、8月の急落は大きなショックとなりました。

いきなりお金が減ってしまい、投資なんかやらなければよかったと思った人も多くいるでしょう。

私のところにも、こんな相談がありました。

「これまで貯金が苦手で月3000円でも続けられるか不安でしたが、毎月の積立が思ったより簡単でした。それに、投資を始めてからの半年で、どんどん利益が出ていくのを見て。5月には3万円、7月にはボーナスから10万円を投資に回しました。ところが、8月の暴落で一気にマイナスになって、どうすればいいでしょうか」

これは、新NISAで投資を始めたAさん(32歳・会社員)の言葉です。

また、ある50代の夫婦は、退職後の資金づくりのため新NISAで投資信託を始めましたが、順調な利益に気を良くして個別株式投資まで手を広げていました。

■「二度と投資はしない」と決意した人も…

「投資信託を買い始めたのですが、あまりに順調だったので、成長投資枠で注目銘柄の株も購入してみました。でも8月の暴落で株が大きく下がり、どうしていいかわからなくて……」と、不安な表情で相談に訪れました。

このように、年初からの好調な相場で「投資って意外と簡単」という感覚を持ってしまった人ほど、8月の暴落で大きな試練に直面することになったのです。加えて「新NISA大暴落!」「大損した人も」という、少々あおり気味のニュースも追い打ちをかけました。

私も20年ほど投資を続けていますが、8月の急落は、リーマンショックのような歴史的な大暴落というものではありません。少し長い目で見れば、投資家であれば十分に対処できる、むしろ投資のチャンスとも言える程度のものでした。

にもかかわらず、この急落をきっかけに「二度と投資はしない」と決意してしまった人がいると聞くと、本当に残念でなりません。

■株価暴落時に投資初心者がやってはいけないNG行動

2024年の8月のように株価が暴落、急落したときに絶対にやってはいけない3つのことがあります。それがこちらです。

【投資初心者が絶対にやってはいけない行動ベスト3】

1 慌てて投資信託を売却してしまう

2 積立投資をすぐにやめてしまう

3 積立額を下げてしまう

ひとつずつ、丁寧に説明していきましょう。

1 慌てて投資信託を売却してしまう

投資初心者ほど、8月の急落時になど、投資信託の価額が下がったことが怖くなって、すぐに売却する「狼狽(ろうばい)売り」をしてしまいがちです。

狼狽売りとは、相場が下がって慌てふためいて売ってしまうこと。株価が下がったことで不安になり「もっと下がる前に売ろう」と焦る気持ちはわかりますが、売却してしまえば、損失を確定させることになります。

投資のプロたちが「最も避けるべき行動」と警告するのが、この狼狽売りなのです。

投資信託は、価額の上下に一喜一憂するものではありません。あくまでも長期で積み立ててこそ意味のあるものですから、短期で売ってしまうのは、まったく意味がありません。長期投資だからこそ得られる果実を、自ら放棄してしまうような行為なのです。

■8月を耐えた人は“2度目の波”に乗れた

2 積立投資をすぐにやめてしまう

「もう投資はこりごり」と、せっかく始めた積立投資を中断してしまう人が続出しました。これは長期投資の利点を自ら放棄してしまう、もっとも残念な行為です。

振り返って考えてみれば、2024年1月から7月までの半年間、投資信託は約30%も上昇しました。その間、コツコツ積み立ててきた資産は、確実に成長の果実を得ていたのです。実際に、8月の急落以降の動きを見てみましょう。

急落で一時的に資産が目減りしたように見えても、それは「その時点での価額」が下がっただけのこと。年初から積み立ててきた投資信託を売却せずに保有し続けた人は、9月以降の価額上昇で、着実に資産価値を取り戻していきました。

さらに驚くべきことに、7月11日につけた最高値2万7282円を、わずか4カ月後の11月15日には2万7389円と更新しています。つまり、2024年の初年度だけを見ても、年初からの上昇、8月の急落から11月の最高値更新までと、2度の大きな成長の波に乗ることができたわけです。

2024年は、成長、急落、成長とある意味わかりやすい推移を描きましたが、投資信託は一時的な価額の下落があっても、長期で持ち続ければ、成長のチャンスをつかめるものです。それなのに、一度の急落で積立投資をやめてしまうことは、将来手に入るはずだった何百万円、何千万円もの可能性を、自ら手放してしまうことになるのです。

■買い控えは機会損失

3 積立額を下げてしまう

「怖いから少なくしておこう」と月々の積立額を減らしてしまうのも逆効果です。確かに、急落したときは、一時的に資産が目減りするので、買い控えたくなるのもわかります。しかし、これは投資の大原則から見ると、とてももったいない選択なのです。

なぜなら、投資信託の額が下がっているときこそ、同じ金額でより多くの投資信託を購入できるチャンス。たとえば、毎月1万円分、投資信託を積立ている場合、価額が高いときは少ない数しか買えませんが、価額が下がっているときは、たくさんの数を買うことができます。

つまり、急落時のように価額が下がった時期に積立額を減らすことは、「スーパーのセール中に買い控えるようなもの」です。欲しいお肉やお惣菜が、セールで割引になっているときに、わざわざ買い控える人はいませんね。

逆に言えば、この時期にいつも通りの積立を続けた人は、より多くの投資信託を割安で手に入れることができました。その後の価額上昇で、これらの投資信託は大きな価値の上昇を見せています。

賢い投資家は、むしろ価額が下がったときこそ、通常通りの積立を淡々と続けます。それが、長期的に見て大きなリターンにつながっていくことを知っているからです。

■投資をやめるのは「植えた苗を引き抜くようなもの」

これら3つの行動は、まるで「冬が来たから、せっかく植えた苗を抜いてしまうようなもの」です。果樹を育てるように、投資も時間をかけて育てるもの。じっと待っていれば、必ず春が来て花を咲かせ、夏に実をつけ、そして秋には実りの季節を迎えられるはずです。

しかし、8月の急落で動揺して投資をやめてしまった方々は、まさに「厳しい冬」を見て諦めてしまいました。これが、最も危険な選択だったのです。

なぜなら、新NISAという画期的な制度は、「普通の人が安心して投資できるように」と設計された、私たちのための制度だからです。投資で得た利益には一切税金がかからず、コストも極めて低く抑えられています。この制度を使わないことは、将来受け取れるはずだった何百万円から何千万円ものお金を、自ら手放してしまうことになります。

ズバリ申し上げましょう。新NISAで本当の意味で「失敗」する人とは、一時的な相場の下落で投資をやめてしまう人です。逆に成功する人は、8月の急落にも動じることなく狼狽売りをせず、しっかりと毎月の積立投資を続けた人なのです。

■投資初心者が守るべきルールはひとつ

新NISAの投資で成功するための黄金ルールは、実はとてもシンプル。「長期・分散・積立」のたった3つです。しかし、8月の急落で多くの人が不安になったように、このルールを「知っている」だけでは不十分なのだと思います。

なぜ長期投資が大切なのか、なぜ分散投資が必要なのか、なぜ積立投資が効果的なのか──その本質を「腹落ち」させることができれば、未来は大きく変わります。

実際に新NISAを始めたばかりの方でも「長期・分散・積立」を抑えている人は8月の急落をピンチではなく、買い増しのチャンスととらえることができ、資産を増やすことに成功しています。

このように新NISAで成功している人々に共通するのは、なぜそのルールが大切なのかを理解していることです。「なんとなく始めた」のでもいいのですが、30分でも1時間でも本を読むなどして、「長期・分散・積立」がなぜ大切なのかを腹落ちさせてほしいと思います。

もし今、投資をやめてしまった方、積立額を減らしてしまった方がいらっしゃるなら、まずは、もう一度、「長期・分散・積立」について学んでみましょう。原理は単純ですので、すぐに理解できるはず。そうすれば、投資がぐっと楽になります。

人生100年時代、投資で資産を増やすのに必要な時間は何十年もあります。その長い時間に比べれば、投資の基本を学ぶ時間はほんのわずか。でも、この「小さな学び」が、あなたの資産に大きな違いをもたらしてくれます。

----------

横山 光昭(よこやま・みつあき)

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)