補論:総需要・総供給モデルによる復興過程の分析【野口悠紀雄コラム】

野口教授の最新刊『大震災後の日本経済』(ダイヤモンド社)第1章の全文を順次掲載。最終回の今回は、復興投資が金利や為替相場、物価にどのような影響を与えるかを「IS−LMモデル」と「総需要・総供給モデル」を使って分析する。

復興過程の経済的な変動を、マクロ経済学の標準的なモデルである「IS−LMモデル」と「総需要・総供給モデル」を使って述べると、つぎのようになる(*1)。

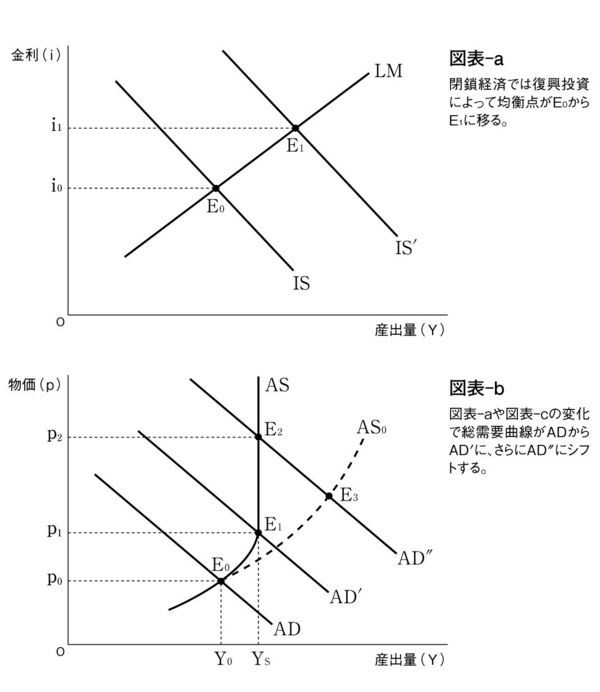

LM曲線は、資産市場の均衡を表している。名目貨幣供給量と物価水準を所与としたとき、所得が増加した場合に均衡が達成されるためには、金利が上昇しなければならない。なぜなら、所得が上昇すると貨幣に対する取引需要が増加するため、一定の名目貨幣供給量の下では、金利が上昇して貨幣に対する資産的需要を抑える必要があるからだ。したがって、縦軸に金利、横軸に産出量(所得)水準をとった図において、LM曲線は右上がりの曲線になる(図表−aのLM)。

IS曲線とLM曲線の交点E0は、財・サービス市場と資産市場のいずれにおいても均衡が成立する金利と産出量の組み合わせを示している。

総需要曲線は、縦軸に物価水準(p)、横軸に産出量(Y)をとって、IS曲線とLM曲線の交点の軌跡を示したものである。名目貨幣供給量や外生的な支出が一定のとき、物価が下落すると実質貨幣残高が増加して産出量が増加する(この効果は、「実質残高効果」Real balance effectと呼ばれる)。したがって、総需要曲線は右下がりになる。図表−bでは、ADやAD'として示されている。

総供給曲線は、物価に反応して供給量がどのように変化するかを示している。「フィリップス曲線」として経験的に知られている関係は、賃金が上昇すると供給が増えることを示している。賃金と物価は比例的な関係にあると考えられるので、総供給曲線は右上がりになる。ただし、電力制約のようなボトルネックがあると、ある一定水準(Ys)以上に産出量が増えることはなく、総供給曲線はその産出量水準で垂直になる。図表−bのASは、そのような場合を示している。

(*1)IS−LMモデルの簡単な説明は、つぎを参照。

野口悠紀雄、『日本を破滅から救うための経済学』(第2章)、ダイヤモンド社、2010年。

続きはこちら

■関連記事

・1.今後の経済制約は、供給面にある【野口悠紀雄コラム】

・5.これまでの経済ショックとの違い【野口悠紀雄コラム】

・供給ショック時の経済政策の目的は、総需要の抑制【野口悠紀雄コラム】

・震災による日本の「貿易赤字転落」問題は、実際どのくらい深刻か――熊野英生・第一生命経済研究所 経済調査部 首席エコノミスト

・全容すら見えない試練にベストシナリオはあるか?東日本大震災が経済・金融市場に与える影響――島本幸治・BNPパリバ証券東京支店 投資調査本部長/チーフストラテジスト