メガバンク出身の大人気YouTuberが「絶対にやめましょう」と警告する〈新NISA〉の落とし穴

新NISAの非課税枠は年間360万円までです。この非課税枠について、「せっかくなら少しでも枠を使ったほうが良いだろう」と考える人は多いでしょう。しかし、一概にそうとは言えないのが投資の難しいところです。今回、資産運用YouTuber小林 亮平氏の著書『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)より、初心者がハマりやすい「新NISAの落とし穴」についてみていきましょう。

気をつけたい「新NISA」の落とし穴

新NISAを始めたものの、これらの注意点を知らなかったばかりに失敗してしまった……という人も今後出てくるでしょう。そうならないよう、特に初心者の方はしっかりと覚えておいてくださいね。

まず新NISAにおいて最も注意すべき点は、無理な満額投資です。

新NISAでは非課税枠が年間360万円と大幅に拡大したので、手元の貯金からできるだけ多くの資金を投資しようと考える人も多いでしょう。しかし、無理に投資額を増やそうとして、家計を切り詰めすぎてしまうことは絶対にやめましょう。

そうすると大抵、普段の生活に悪い影響が出て、投資も長続きしません。

最悪の場合、相場の暴落のタイミングで、生活費の支払いが重なって投資資産を売却することになり、新NISAの運用分を泣く泣く損切りしてしまう事態もありえます。

そうならないためにも大前提として、投資は日常の生活に支障がない範囲で行っていきましょう。基本は毎月の手取り収入の5〜10%で積立するのがいいですね。さらに投資額を増やしたい場合には、貯金の中でも投資に回してはいけないお金、回していいお金を知っておきましょう。

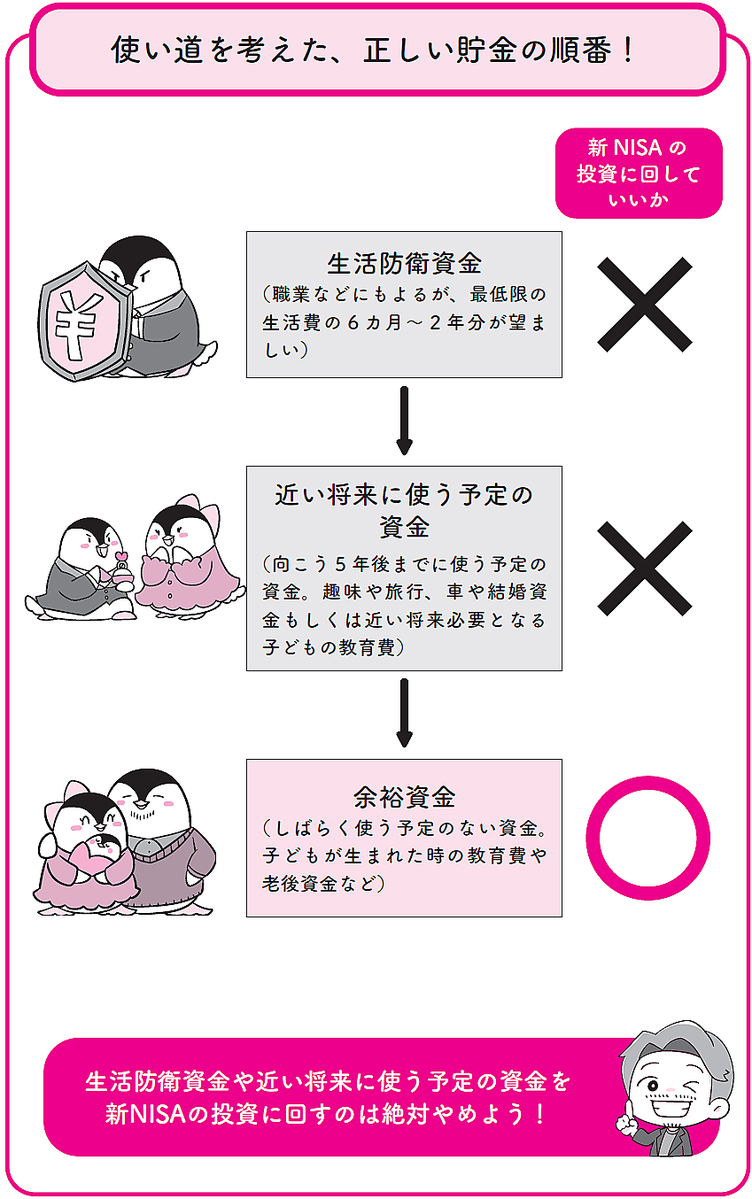

「生活防衛資金」から貯金しよう

あまり知られていないですが、貯金にも順番があります。

まずは収入がなくなった時など、まさかの事態に備えるためのお金を優先して貯めておくのが大事です。これを生活防衛資金と呼びますが、その名の通り、自分の生活を守ってくれるお金のことですね。仮にリストラや長期入院などで収入が激減した時も、生活防衛資金があれば、安心感がずいぶん違うでしょう。

生活防衛資金の目安は職業などによって異なりますが、たとえば会社を辞めて収入がなくなっても、半年程度で再就職を見込めると想定して、6ヵ月分の生活費を目標に貯められるといいですね。また私のような個人事業主の人は、収入が不安定な面も考慮して、1〜2年分は用意しておきたいところです。誤解しやすいですが、生活防衛資金は月収ではなく、最低限の生活費の何ヵ月分かで考えればOKです。

いざという時は実家に帰れるという人なら、最低限の生活費は月10万円もあれば何とかなると思います。そうなると月10万円の6ヵ月分を生活防衛資金として、60万円の貯金をまずは目指すのがいいでしょう。

生活防衛資金の「次」は?

生活防衛資金の次は、近い将来、何にまとまったお金を使うかを考えてみましょう。

たとえば趣味や旅行、車や結婚資金、近い将来必要となる子どもの教育費などにいくらかかるか考えて、目標額を決めていきます。この近い将来使う予定の資金も、事前に確保しておいた方がいいので、投資に回さず貯金で用意しておくのが無難でしょう。

そして、これら生活防衛資金や近い将来使う予定の資金を除いたお金が、しばらく使う予定のない余裕資金と呼ばれるものなので、これは投資に回してもOKです。

余裕資金は新NISAで運用して、子どもが生まれた時の養育費や教育費、自分の老後資金などを見据えて準備していくのがいいでしょう。

1つ例を挙げると、貯金が500万円あるとして、生活防衛資金が60万円、近い将来使う予定の資金が200万円なら、残る240万円は余裕資金として新NISAの投資に回してもいいと思います。

このように貯金は順番で考えるのが大事なので、新NISAで無理に満額投資するために、生活防衛資金などを投資に回すのは絶対やめましょう。

[図表]使い道を考えた、正しい貯金の順番! 出所:『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)より抜粋

[図表]使い道を考えた、正しい貯金の順番! 出所:『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)より抜粋

小林亮平

資産運用YouTuber