�ǥ�����ー+�Ȥ�ư���ۿ����֥�����������ߤ���������Netflix�����פ������뤲��2�Ĥ���ͳ

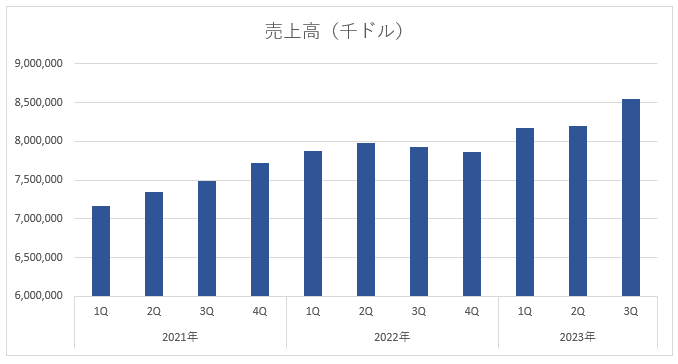

�����ʲҤǤ����ʤ�Фơ�������פ�����夭�ȤȤ�˰�������¤Ȥ⤤���Ƥ���ư���ۿ���ー�ӥ���Netflix�פ��������ˤ��Ƹ����ʤޤǤβ������Ƥ��롣2023ǯ3Q��7-9��ˤ����������Ⱦ����4.3%����85��4100���ɥ롢�Ķ����פ�Ʊ4.9%����19��1600���ɥ���ä���

Netflix����V������ 2�Ĥ��װ�

Netflix��2022ǯ3Q����2��Ⱦ��Ϣ³�θ����˸�����Ƥ�����2021ǯ11���700�ɥ��Ĥ��Ƥ��������ϡ�2022ǯ�����ä�160�ɥ���ޤ����¤��������������ߤ��ܳФޤ������Ӳ���������ơ�400�ɥ��Ⱦ�ޤǻ���ľ���Ƥ��롣

���Ӥ����������װ���2�Ĥ��롣����ץ��ʹ����դ��ǰ²��˥�ー�ӥ������ѤǤ���ץ��ˤ�Ƴ���ˤ�뿷����ー��ー�γ���ȡ���������ȶ�ͭ�ػߤˤ��֥������ץ�ー��ー�μ�����ޤ���������Ƥ���2�Ĥϼ¤ΤȤ���1�ܤ����ǷҤ��äƤ��롣

������ϥ��ʥꥹ��ͽ�ۤ������˾���

Netflix��2022ǯ11��˹���ץ���Ƴ��������2023ǯ2Q��4-6��ˤϤ������̤��Ф���֤��ȸ����Ƥ������ᡢ�軻�ο��������ܤ����ޤäƤ�����

2Q�����������Ⱦ����3.2%����81��8700���ɥ롢�Ķ����פ�Ʊ6.6%����18��2700���ɥ���ä����������פ��ä���ΤΡ������ϰ��10%�¤ˤʤ�ʤɡ��Ծ�ˤϼ�˾���������äƤ���������������ʥꥹ�Ȥ�ͽ�ۤ�äƤ����������

��������3Q�β������ͽ�ۤ������˾��ꡢ������ǯ�ǿ���Ψ�Ϻǹ��Ͽ���Ƥ��롣

Netflix������ο�ܡʢ�Quarterly Earnings���ɮ�Ժ����ˡ�1Q��4���6��Ρ���1��Ⱦ���軻�ס�2Q��4���9��η軻ȯɽ�Ǥ������ַ軻�ס�3Q��10���12��Ρ��裳��Ⱦ���軻�ס�4Q��4�����ǯ3��ޤǤ�1ǯ�֤Ρ��ܷ軻��

����ο�ܤ�ȡ�����ץ���Ƴ���������2023ǯ1Q��2Q��2022ǯ�����ڴ���ȴ������������ȶ�ͭ�ζػߤ��ܳʲ�����3Q�˰���Ƨ�߾夲���ͻҤ��狼�롣

������˥ե���¿���֥�ー�٥�פζ���

Netflix�����ڤ��Ƥ�����ͳ��ñ��������ϥ��ꥢ�����ƤȲ����Dzݶ��ー��ー�����̾����Ƥ����������2022ǯ1Q��2Q�����ơ������Ǥ��줾��1~2%����Ϣ³�Ǹ������Ƥ�����

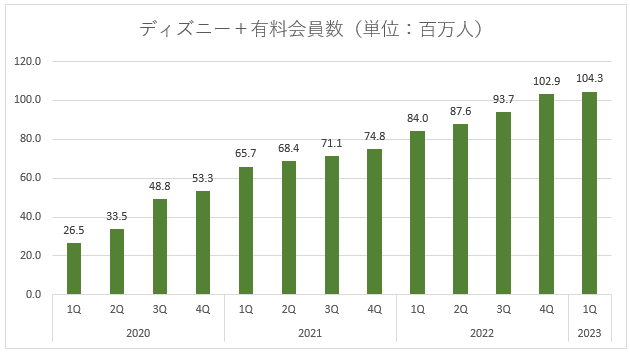

��ー��ー�������äƤ����طʤ�1�Ĥ����礹���Disney+�פ���Ƭ���ä���

��Ȥ�ȥǥ�����ー��Netflix�˥���ƥ�Ĥ����Ƥ�������2019ǯ���ȼ���ư���ۿ���ー�ӥ�Disney+��Ω���夲�����ǥ�����ー�ϥ��˥�ー�����˰���Ū�ʶ��ߤ���Ĥ����Ǥʤ�����ー�٥�Ȥ���Ķ�ɥ�Ȣ����äƤ��롣

Disney+�β������2022ǯ�����뤳���ˤϡ���������8400���ͤ������ޤǤ���Ĺ���Ƥ��������Τ���Netflix�ϣ����ͤ�Ķ���Ƥ����������Ӥ�����Disney+��å��줿�ΤϳΤ�����

Disney+��ͭ��������ο�ܡʢ�INVESTOR RELATIONS���ɮ�Ժ�����

������й�������ʤȤ���Netfix��Ƴ�������Τ�������ץ����ä���

���顢����ư���ˤϲ���Ū�ʸ�����¿���ä�����ͳ��2�Ĥ��롣1�Ĥϡ�����ʥץ���Ƴ�����뤳�Ȥǡ������˲ݶ��ー��ー�������䤹���Ȥ��Ǥ���Τ��������Ƥ⤦1�Ĥ����°פ�����ʥץ���Ƴ������ȡ��������ー�ɥץ���ץ�ߥ���ץ��ʤɤ��鹭��ץ��˰ܹԤ��ơ���ー��ーñ�����뤳�Ȥˤʤ�ʤ����Ȥ������Ȥ���

Netflix�Ϥ��ε�ǰ����̣���ڤ뤳�Ȥˤʤ롣

����ɽ�������˻��Ȥ�ー�Ȥ������Ȥ��ո�

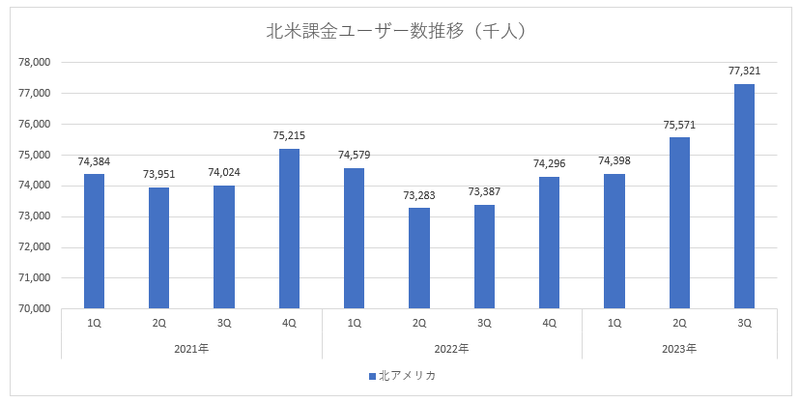

Netflix���ä����ƥ��ꥢ�Ƕ��路�Ƥ�����

2022ǯ2Q�βݶ��ー��ー����2021ǯ4Q����Ӥ���ȡ�200���͡�2.6%�˾��ʤ�7300���ͤ���3Q�ϲ��������ͻҤ�ʤ����ڤ��Ƥ��롣

Netflix�����Ʋݶ��ー��ー���ο�ܡʢ�Quarterly Earnings���ɮ�Ժ�����

������������ץ���Ƴ���������2022ǯ4Q�β������7400���ͤǡ�100���ͤ����ɤ�����2023ǯ2Q��7500���ͤȤʤäƤ���ޤǤθ���ʬ����������3Q��7700�������������ä��Ƥ��롣

�ä��٤����Ȥˡ���ñ�����Ѥ��ʤ��ä���2023ǯ3Q�����ƤǤ�ʿ�ѵ�ñ����16.3�ɥ롣�ץ��Ƴ������2022ǯ2Q��16.4�ɥ�ȤۤȤ���Ѥ��ʤ���

���줷�Ƥ��ʤ�Netflix�Υ�ー��ー�ϡ����8�ɥ����ٲݶ�ۤ������뤳�Ȥ��⡢����ɽ������ʤ����ȥ쥹�ե�ー�δĶ��ळ�Ȥ��������줿��

ƬǾ���Ĥˤ�륹��ー�Ȥ������

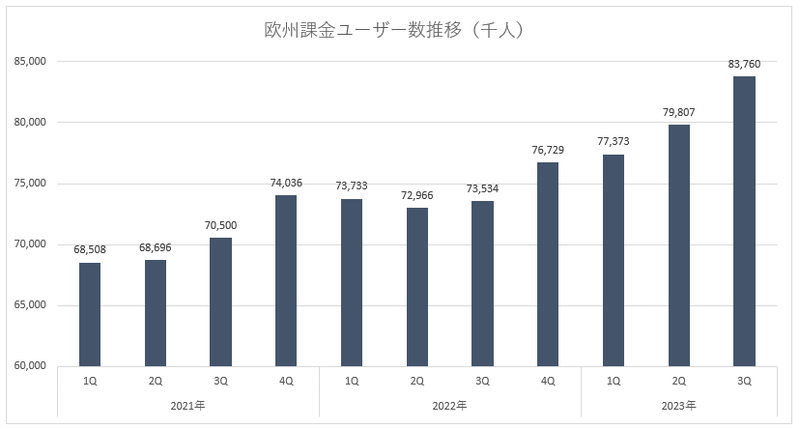

�����Ǥ�����Ϥۤ�Ʊ�����ä�������ץ���Ƴ����Ʊ���˥�ー��ー���Ф��Ƥ��롣�����������θ�ο��Ӥ����Ƥ��⸲�����������βݶ��ー��ー����2023ǯ3Q��8300���ͤ�Ķ���������Ƥ���600����¿����

Netfix�β����ݶ��ー��ー���ο�ܡʢ�Quarterly Earnings���ɮ�Ժ�����

2023ǯ3Q�˿����Ф����Τϡ���������ȶ�ͭ��ػߤ������̤��礭����������

Netflix��Ĺǯ����������Ȥ�ͭ�������Ӥ�¿�����Ȥ�Ƭ��Ǻ�ޤ��Ƥ���������������Х�ー��ー��Υȿ���붲�줬���롣���ξ�Ǵˤ����Ƹ�ƨ���Ƥ����Τ��������ä�����������˥�������ȶ�ͭ���Ƥ������Ӥ�1������ȿ�פ���Ƥ�����

Netflix��������ޤ�����������ߥ���̯���ä����������ー�ɥץ���Ⱦ�۰ʲ��Ȥʤ빭��ץ���Ƴ������ľ�塣��������Ȥ�ͭ���Ƥ�����ー��ー�ϡ��ʰ¥ץ��Ǥ���в������褦�Ȥ�����������ޤ롣�����⡢Netflix��2023ǯ��������Ͻ����Ʊ���ǡ�������İ���Ǥ��륵ー�ӥ��θ�����ؤ�Ƥ���������ޤǤ������ηϡ���ー�ӥ����ƤǤ���Х�ー��ー��Υȿ��������������ͤʤ��ä���������ץ��Ϥ��μ������Ȥʤä��Τ���

Netflix����ά�϶ˤ�ƹ���Ū�ǥ���ー�Ȥ���

�츫���ݶ��ー��ー���ν̾��������ˤʤäƹ��Ƥƹ���ץ���Ƴ����Ƨ�ߤ��ä��褦�˸����뤬���¤ϥ�������ȶ�ͭ�����1�Ĥ����˷Ҥ��äƤ����Τ���Netflix�����ꤹ����Υ���ー�Ȥˤ��ƬǾ���Ĥ��ȾΤ���뤬����������������Ӳ����ˤϤ������Τ�������ȯ������Ƥ���Ȥ������������

��ࡦʸ��������