富裕層をターゲットにした税務調査が増加しているワケ【経済のプロが解説】

昨今は富裕層をターゲットにした税務調査体制の強化が功を奏し、令和3年における追徴税総額は、1件あたり過去最高の1,067万円に上りました。なぜ、高所得者への取り締まりが強化されているのでしょうか。経済のプロが解説します。

日本所得税は所得に比例して税率が高くなるしくみだが…

富裕層の税金は、「ストックにかかる税金」と「フローにかかる税金」の両方を押さえておくことが大切です。

すでに多くの資産を持つ富裕層の場合、ストックにかかる税金のことが心配になると思います。しかし、保有している株式を売却したときや、配当収入を得たときなどは、フローにかかる税金の問題が発生します。

このようなフローにかかる税金に関して、明らかに富裕層をターゲットとする増税が行われたので、簡単にご紹介したいと思います。

富裕層の多くは金融資産への投資を行っていますが、これは運用益が目的であることに加え、「税負担を抑える」という狙いもあります。そのことを端的に示すのが、いわゆる「1億円の壁」という現象です。

所得税にまつわる「1億円の壁」とは

給与所得や事業所得などにかかる日本の所得税の税率は、5%から45%まで7段階の超過累進税率となっていて、所得金額に比例して税率が高くなるしくみになっています。

ところが、国税庁の統計情報を見ると、合計所得金額が1億円程度になると所得税の負担率が減少に転じ、所得が高くなるほど税負担率が下がる逆転現象が起きています【図表1】。

【図表1】申告納税者の所得税負担率(令和2年分)

【図表1】申告納税者の所得税負担率(令和2年分)

この現象が「1億円の壁」です。なぜこのようなことが起きるのでしょうか?

理由として指摘されているのは、高所得者が株式投資を活用して合法的に税負担率を下げているというものです。株式の売却益などは「分離課税」という方式になっており、所得税の税率が一律15%となっています。つまり、極端な話、数百億円もの売却益を得ても所得税の税率は上がらないのです。

しかも今は、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)をはじめとする金融投資に活用できる税制優遇措置が複数あり、これを活用すれば税負担をさらに抑えることができます。

こうした状況を受けて、岸田文雄首相は2021年9月の自民党総裁選の際に「1億円の壁」の打破に向けた金融所得課税の見直しを掲げ、首相就任後も「(「1億円の壁」について)正当化は難しい。高所得者への負担強化を議論しなければいけない」と発言しました。

そして令和5年(2023年)度税制改正で盛り込まれたのが、いわゆる「ミニマム税」です。これは、令和7年(2025年)分以降、基準となる所得金額が3億3,000万円を超える部分については、税率を22.5%まで引き上げるというものです。

現状のミニマム税のルールでは、実際に影響を受けるのは年間30億円程度を超える高所得者に限られ、日本のトップ富裕層300人程度と試算されていますが、決して油断はできません。2022年2月22日の衆院予算委員会において、岸田首相は「1億円の壁」の是正について、「これで終わりということではない。市場の影響なども考えながら格差の問題、分配の問題という観点から議論を続けていきたい」と発言しています。

今後、ミニマム税の対象者が広がる可能性は十分に考えられ、富裕層の税負担率は高まっていくことが予想されます。

国税局や税務署は税務調査を強化

富裕層をターゲットにした法改正による増税が進んでいるところですが、国税局や税務署は税務調査にも力を入れています。

国税庁は2014年7月から、東京、大阪、名古屋の3国税局に富裕層対策を強化する「重点管理富裕層プロジェクトチーム」(富裕層PT)を新設し、富裕層をターゲットに申告漏れの所得や資産の把握に努めています。

資産1億円以上の富裕層対策を強化

国税庁は2014年7月から、東京、大阪、名古屋の3国税局に富裕層対策を強化する

「重点管理富裕層プロジェクトチーム」(富裕層PT)を新設し、富裕層をターゲットに申告漏れの所得や資産の把握に努めています。

具体的にどのような基準で富裕層PTが担当するのかは明らかにされていませんが、少

なくとも保有資産1億円以上で、租税回避行為や節税対策が活発な層が該当するものと考

えられます。

さらに、富裕層PTとは別に、東京、大阪、名古屋、関東甲信越の4国税局管内の税務

署に、「上位富裕層担当特別国税調査官」が試行的に配置され、東京国税局管内では世田

谷税務署や麻布税務署など6税務署に配置されています。

富裕層をターゲットにした税務調査が増加

このような体制強化を受けて、税務調査により多額の追徴税額を取られる事案が増えて

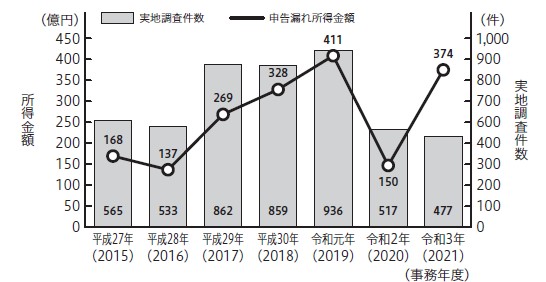

きています。国税庁は富裕層に対する調査結果を公開しており、これを見ると、令和3事

務年度(2021年7月〜2022年6月)に計2,227件の実地調査が行われ、1件あたりの申告漏れ所得金額は過去最高の3,767万円、1件あたりの追徴税額も過去最高の1,067万円となりました【図表2】。

【図表2】富裕層に対する所得税調査事績(出所:国税庁)

【図表2】富裕層に対する所得税調査事績(出所:国税庁)

なかでも海外投資等を行っている富裕層の1件あたりの追徴税額は2,953万円に上り、前年度の879万円から大幅にアップしています(図表)。

【図表3】海外投資などを行っている富裕層に対する所得税調査事績(出所:国税庁)

【図表3】海外投資などを行っている富裕層に対する所得税調査事績(出所:国税庁)

過去の調査事績を見ると、2020年は新型コロナウイルス感染症を受けて調査件数が

落ち込んでいましたが、これが翌年には大きく戻しています。今後はますます富裕層を狙

った税務調査は増えていくと考えて間違いないでしょう。

郄島一夫

株式会社T&T FPコンサルティング

代表取締役社長CFP

郄島宏修

株式会社T&T FPコンサルティング

取締役CFP

西村善朗

株式会社ユナイテッド・パートナーズ会計事務所

代表取締役税理士

森田貴子

株式会社ユナイテッド・パートナーズ会計事務所

パートナー税理士