40代、離婚で「収入ダウン」。離婚前の準備と節約術で上手に乗り越えた

離婚による「お金」のピンチを乗り越えたあさみさん(仮名・40代)。ここでは、離婚するまでの3年間を入念な準備期間に充て、節約を楽しみながらピンチを乗り越えたあさみさんの体験談をファイナンシャルプランナー・畠中雅子さんからのアドバイスとともにご紹介します。

ピンチを乗り越えるには離婚前の準備がカギ

あさみさん(仮名・40代)は、4年前に離婚し長男(8歳)と2人暮らし。元夫の収入に頼っていた生活を見直し、現在はポイ活などの節約を楽しみながら貯蓄に励んでいます。

離婚するまでに3年間かかったというあさみさん。「その間弁護士の無料相談に行くなど、入念に準備しました」

養育費の取り決めが確実に行われるように、公正証書を作成。支払いが滞ったときに備えて、学資用の貯蓄型保険を元夫に一括で前納してもらう徹底ぶり!

「養育費を相場より少なくする代わりに保険の前納という条件をのんでもらったんです。収入は減りましたが、離婚前の準備のおかげでピンチをきり抜けられました。今は将来に備えて、貯蓄する余裕もあります」

離婚後は子どもの将来のために中古マンションを購入。「私に万が一のことがあっても、子どもに家を遺せます。消費税増税分を助成する『すまい給付金(当時)』に申請し、約50万円もゲット!」

畠中さんからのアドバイス

<可能ならシングルこそもち家を>

借家のままだとシングル家庭の方がリスクは大。「ひとり親なら家を購入して、団体信用保険に入っておくと安心です。子どもに遺すために中古でも築10年台までの物件が理想」

休みの日には、地域のイベントを最大限活用し、お金をかけずに思い出づくり。

「イベント情報は自治体のチラシやサイトでチェック。食べ物はお店で食べるより安く、ワークショップも無料〜数百円で楽しめます」

気になるあさみさんの家計表をチェック!

ここからはあさみさんの家計管理を詳しく見ていきましょう。

<家計表>

週5日フルタイムで働きながら、隙間時間に単発バイトも。児童手当と元夫からの養育費を受け取っており、月収28万円ほどの収入を得ているそう。

住宅ローンは総額1150万円、35年返済。NISAやiDeCoで別途資産運用をしつつも毎月の貯蓄は、なんと7万円以上!

マネーツリーで家計管理し、将来に備えています

養育費用、住宅ローン用、児童手当用、貯金用の口座を目的別に使い分け。

「お金の流れが明確になり、管理も簡単。 家計簿アプリ『マネーツリー』を使い、口座を一元管理しています」

元夫に生命保険を前納させ、学資を確保!

あさみさんが離婚の収入ダウンを乗り越えたポイントをご紹介。

340万円の解約返戻金が、子どもが18歳になったときに支払われる保険に加入。

「保険料は元夫に前納させることで、養育費が支払われなくなるリスクを回避しました」

ちなみに厚生労働省の調査※によると、養育費を継続して受け取っている母子世帯はわずか28.1%。

※厚生労働省「令和3年度全国ひとり親世帯等調査」

畠中さんからのアドバイス

<離婚の際に公正証書は必須!>

養育費の取り決めは「強制執行承諾文言」つきの公正証書に記すのが鉄則。

「支払われない場合、相手の預貯金や給与などを差し押さえてもらえます。調停や裁判なども必要ありません」

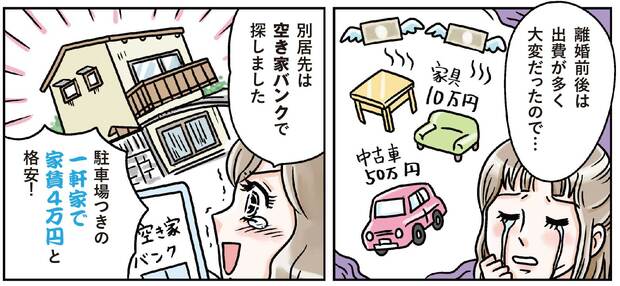

別居用に空き家バンクで格安賃貸物件探し

別居のための住居探しは、地方自治体の紹介で空き家を安く借りられる「空き家バンク」で行いました。

「家具家電・駐車場つきの一軒家が家賃4万円で借りられ、快適に暮らせました」