セブン&アイ、最高益達成でも株価急落の根本原因

10月12日、セブン&アイ・ホールディングスの決算発表はオンラインで行われた(会議の様子をキャプチャー)

最高益更新でも株価は急落ーー。

10月12日に発表されたセブン&アイ・ホールディングスの決算。上期の営業利益としては過去最高を更新したにもかかわらず、市場の反応は厳しいものだった。

2024年2月期上期(2023年3月〜8月期)決算は、売上高にあたる営業収益が5兆5470億円(前年同期は5兆6515億円)、営業利益は2411億円(同2347億円)だった。

同社の連結売り上げの7割は北米のコンビニ事業を担う7ーEleven、Inc .(SEI)が占める。SEIはガソリン販売による収入の割合が高い。前期はガソリン価格が急騰しており、今期はその反動がマイナスの要因となると見られていた。

そのような中でも、小幅ながら営業利益ベースで最高益を更新。9月1日に発表していた業績予想に対しては、売上高、利益ともにすべての数値で上回った。

それを支えたのは、利益柱である国内コンビニ事業だ。上期のセブンーイレブン・ジャパンの1店舗あたり平均日商は、初めて70万円を超える70.1万円(前年同期比3.3万円増)を記録。北米の遅れを大きく補った。

だが、株式市場の反応は冴えなかった。決算発表まで5800円前後で推移していた株価は、決算発表翌日の13日に急落。一時は年初来最安値(5430円)に近い、5451円まで落ちた。

北米コンビニの成長が減速

市場がネガティブに反応した理由は大きく2つある。

最大のポイントは、SEIの成長ペースが失速していることだ。ガソリン販売の不調については、先述のとおり期初から織り込み済み。サプライズだったのは、ガソリン以外の商品販売だ。

セブン&アイは「計画策定時点では今年の後半には(北米の)インフレが沈静化し、消費は戻ってくる」(丸山好道CFO)と想定し、ガソリンを除くSEIの今期の既存店売上高を前期比4.5%と、強気に設定していた。

しかし「インフレ終息の見通しが出てこない中で、実質賃金、家計の購買意欲が下がってきた」(丸山CFO)。そのため通期の既存店売上高の見通しを1.3%と大幅に引き下げざるを得なくなった。併せて商品の粗利率の見通しも、34.9%から34.4%に下方修正している。

ガソリン販売も想定以上に低調だ。消費者の節約意識の高まりがガソリン販売にも逆風となっており、販売量は前年同期比で3%減っている。

自他ともに認めるように、セブン&アイの成長戦略の中核は北米のコンビニ事業だ。北米の景気動向やガソリン販売などの前提条件がかなり厳しくても、今回セブン&アイはSEIの通期の営業利益予想(ドルベース)を変更しなかった。井阪隆一社長は「販管費を抑制して、何としても期初計画を達成する」と強調した。

しかし井阪社長は従前より、2021年に買収した北米のコンビニチェーン、スピードウェイとの統合効果が「想定を上回る勢いで進んでいる」と強調し続けていた。今回はその分だけ、市場の落胆は大きかったようだ。ある証券アナリストは「突然、『経費コントロール頑張ります』という説明では到底納得できない」と失望を隠さない。

ロードマップを明示でも市場の信頼は得られず

もう一つはイトーヨーカ堂の改革だ。

セブン&アイは懸案だったそごう・西武売却を9月1日に完了。それを受けて、2026年2月期を最終年度とするヨーカ堂を含むスーパーストア(SST)事業の改革についても、より具体的な策が公表されるのでは、と注目が集まっていた。

12日の説明会では、今まで非開示だった年度ごとの数値目標が明らかになった。質疑応答ではヨーカ堂の山本哲也社長が、「地方店については雇用維持のために事業承継先がないか、グループ内外で協議している。来年度(2025年2月期)までにはメドをつけたい」と明かした。

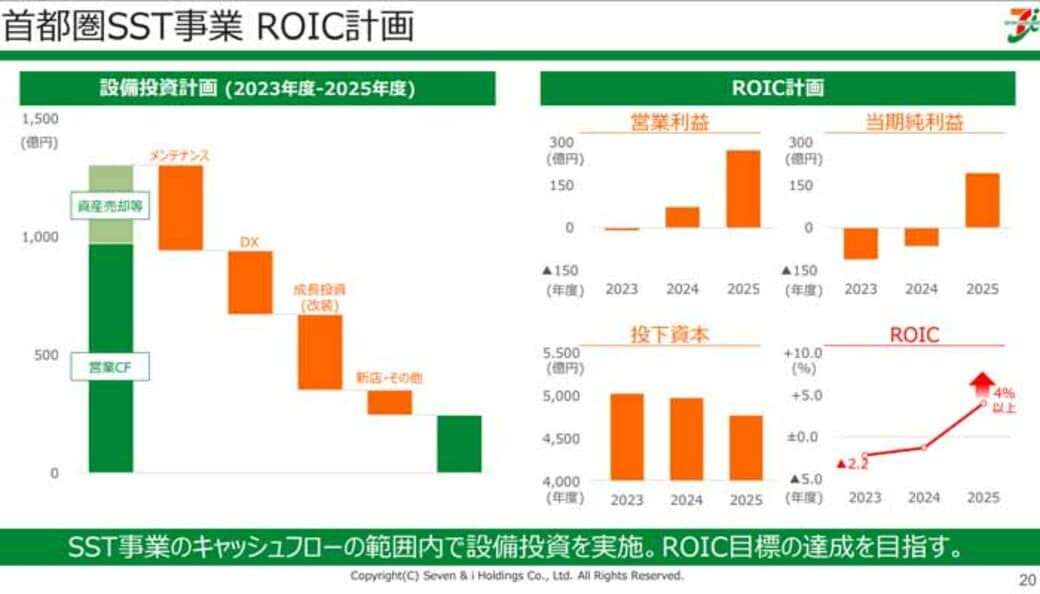

こうした店舗や土地などの資産売却で得られるキャッシュで、首都圏の設備投資を行っていく計画も新たに示されている。売却によるキャッシュインは数百億円と見られるが、その規模についても「ある程度、根拠のある数字」(広報担当者)だといい、リストラの全体像が明らかになってきたことは好材料といえる。

決算発表で明らかになったSST事業の投資計画(セブン&アイの決算説明資料より抜粋)

ただ、SST事業についても「リストラでスリム化するのは当然のこと。重要なのはその後の成長戦略だ。それがまだ見えず、アクティビスト(物言う株主)につけ込む隙を与えかねない」(前出のアナリスト)。市場の期待する十分な回答ではなかったようだ。

今後はこれまでグループを支えた国内コンビニ事業も楽観視できない。国内の実質賃金は、8月までで17カ月連続のマイナス。値上げによる一品単価の押し上げ効果も一服しており、環境は決して良くない。

グループにとっての最大の課題は、やはり成長領域である北米のコンビニ事業をどう立て直すかだ。足元では9月、国内コンビニ事業のメインベンダー(取引先)であるわらべや日洋ホールディングスのバージニア新工場が稼働を始め、近隣の店舗に商品の供給を始めている。

こうした利益率の高いオリジナル商品を浸透させ、スピードウェイとの統合をさらに進められるか。井阪社長の主張していた成長戦略の真価が、より厳しく問われてくることになりそうだ。

(冨永 望 : 東洋経済 記者)