経営危機の河西工業が返済期限を猶予された事情

神奈川県にある河西工業の本社。もともとは日産の資本が入っていたが2000年代前半に日産が株式を売却。日産向けが売上高の約6割、ホンダ向けが約2割(記者撮影)

焦点となっていた9月末は乗り越えたが、根本的な問題解決の道筋は見えてこないままだ。

日産自動車向けを中心に内装部品を製造・販売する河西工業の危機が深刻化している。2019年度から4期連続の最終赤字で、2019年3月末に43%あった自己資本比率は2023年3月末には7.7%まで低下してしまった。

河西工業は昨年5月、りそな銀行をアレンジャーとする総額303.4億円のシンジケートローン契約と、りそな銀行からの30億円のコミットメントライン契約を締結。2022年9月には追加で45億円のコミットメントライン契約を締結している。

以前からのものも含めると2023年3月末の借入金は769億円に膨らんだ。

財務制限条項に抵触、返済期限は12月末に延期

前述の業績と財務悪化によって、2022年度末に「連結純資産額を2022年3月期比75%以上に維持する」という財務制限条項に觝触。銀行団による「期限の利益喪失請求」の権利行使、つまり一括返済を求められかねない危機に陥っていた。

とはいえ、2023年3月末の現金及び預金が328億円では一括返済を求めようもない。そうした状況を見越してか、3月27日にはシンジケートローンに参加していた三井住友銀行が債権をあおぞらアセットに譲渡して撤退した。

結局、銀行団はシンジケートローンの返済期限を当初の2023年4月28日から6月28日へ、さらに9月29日へ延期することになった。9月に入る頃から返済期限を三たび延期するのか、関係者による神経戦が繰り広げられていた。

結論から言えば、返済期限は12月末へと延期がなされた。銀行関係者によると、日産からの支援が確認できたからだという。

2020年以降、自動車部品メーカーに取り巻く事業環境は急速に悪化した。コロナ禍や世界的な半導体不足を受けて自動車メーカー(完成車メーカー)の生産が落ち込んだからだ。

新車需給の逼迫でインセンティブ(販売報奨金)を削減できた自動車メーカーの収益がむしろ高まったのに対し、自動車メーカーの生産計画をもとに材料や人員を調達し生産準備を整える部品メーカーは、計画通りの生産ができなくなったことで固定費負担が大きくなった。

ほとんどの部品メーカーは似た状況にあるが、とりわけ河西工業の業績が悪化したのには大きく2つの理由がある。

河西工業が特に厳しい理由

まず、主力の日産向け売り上げが大きく落ち込んだこと。

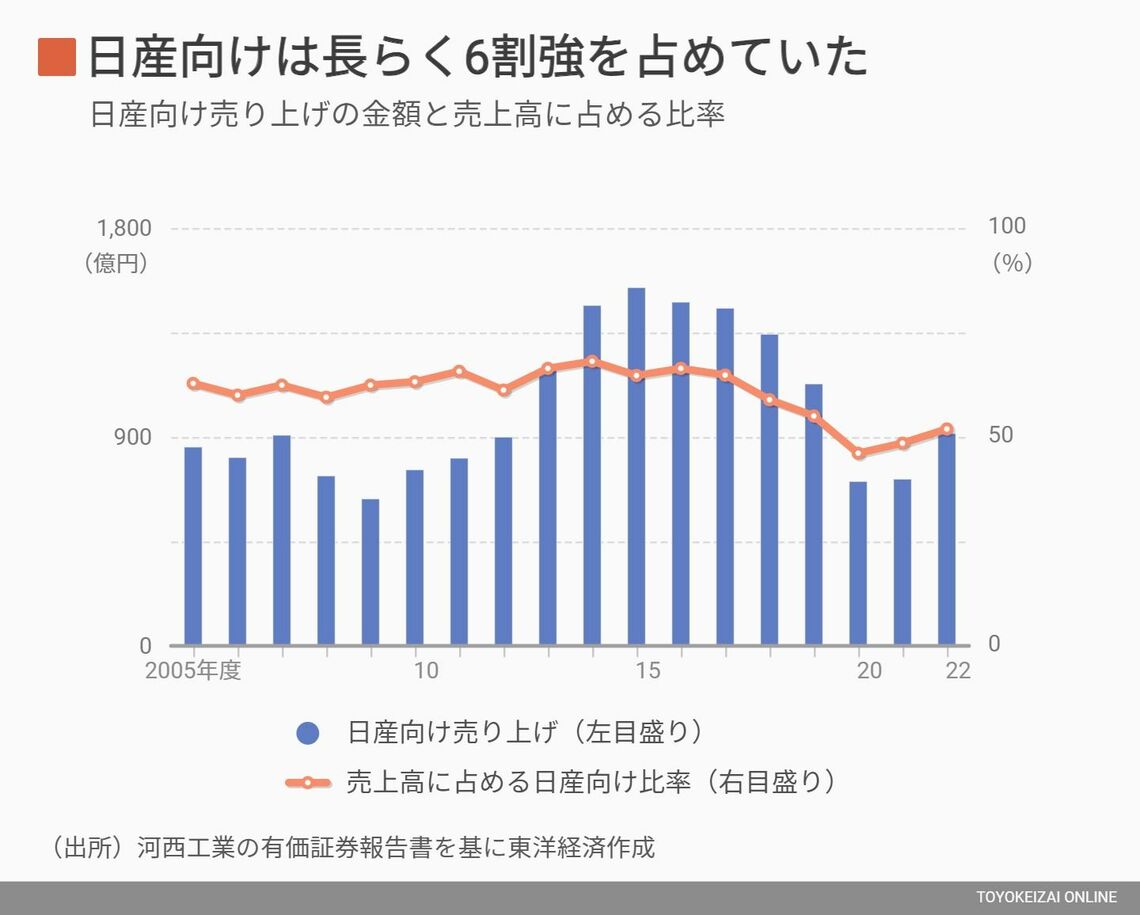

日産向けは2018年度に1339億円、全体の58.9%あった。それが2020年度には704億円とほぼ半減、売上比率は46.1%まで低下した。2021年度、2022年度と多少上向いているものの、コロナ前の水準には戻っていない。売上高の約2割を占めるホンダ向けも似た軌跡をたどっているが、日産向けの落ち込みがより大きかった。

次に事業の特性がある。ドアトリムなど内装部品は車種によっては仕様が3桁に及ぶこともあるという。しかも、日産からの生産計画は直前に車種構成が変更されることも多く、販売台数の減少以上に生産効率が悪化しやすい。

こうした事情から、河西工業は減産分の補償を日産側に請求していたが、同じように他の日産系部品メーカーも減産の影響を受けていることから、日産は河西工業だけ補償することに慎重だったようだ。

しかし、9月の返済期限が近づく中、それが延期されなかった場合、河西工業からの内装部品の供給が止まることが現実味を帯びていく。日産としてもサプライチェーンの見直しが必要になるが、短期間に実行することはできない。最終的に日産が河西工業を財務面で支援するほか、同社が策定する経営再建計画にも協力する意向を銀行団に示したという。

もっとも、問題を先送りしただけで本質的な解決とは程遠いことは誰の目にも明らかだ。

1990年代には約2割あった日産からの出資は2000年代前半のゴーン改革を通じて解消されている(記者撮影)

河西工業はこれまでアメリカの一部工場の売却など、海外事業の見直しを進めてきた。特に赤字幅が大きい北米事業ではコンサルタント企業を入れて現地人員の削減といった合理化に着手している。だが、欧州拠点でも赤字が続いており、経営再建に向けては海外拠点の一段のリストラが不可欠だ。

日産向けビジネスの先行きが見通せない

日産の世界販売台数は2017年度の577万台をピークに凋落が著しい。カルロス・ゴーン元会長の逮捕後の経営混乱やインセンティブ漬けになったアメリカでのブランド毀損の影響に加え、2020年以降はコロナ禍と半導体不足もあり、2022年度は330.5万台まで縮小してしまった。

ゴーン元会長時代に拡大路線を追い求めた日産は最盛期に720万台の生産能力を持っていた。2019年以降は内田誠社長のもと事業構造改革計画「日産ネクスト」を断行。インドネシア工場とスペイン工場を閉鎖して生産能力を540万台にまで縮小したが、依然として過剰な生産能力を抱えている。

この先も不透明感が漂う。販売は半導体不足が解消に向かうことから2023年度は年初に400万台計画を掲げたものの、中国市場の不振を受けて7月に370万台に下方修正を余儀なくされた。中国は日産の販売台数の約3割を占める最大市場だが、急速なEV(電気自動車)化とBYDを中心とした中国現地メーカーの台頭で、日系を含む海外メーカーの販売台数、シェアとも急速に落ちている。

日産系の部品会社の多くは、2000年代前半のゴーン改革の「系列解体」によって日産との資本関係は解消されている。河西工業も1990年代には約2割あった日産からの出資はなくなっている。

一方、取引関係では脱日産は進んでいない。河西工業の場合、売上高に占める日産向けの比率は長年6割台で推移してきた。他の部品メーカー同様、日産の拡大路線に合わせて積極的な設備投資も行ってきた。

しかし、前述のように日産向けが縮小している。顧客開拓は急務であり、河西工業も取り組んではいるが、十分でないのが現実だ。ブルームバーグ・インテリジェンスの吉田達生シニアアナリストは、「(日産の)競合他社である他の自動車メーカーから新規受注を勝ち取ることは簡単ではない。日産と一蓮托生の関係が続いている」と指摘する。

最大手のマレリは昨年、経営破綻

日産系部品会社では、昨年、最大手のマレリホールディングス(旧カルソニックカンセイ)が簡易再生を申請して経営破綻した。日産の生産台数が上向かなければ、経営が厳しくなる系列部品メーカーは今後も出てきそうだ。

東洋経済の取材に対して日産は「河西工業は、他のサプライヤーと同様、日産にとって重要なパートナーであり、常に密接な連携を行っています。今後も必要に応じた対応をしてまいります」とコメントした。

東洋経済オンライン「自動車最前線」は、自動車にまつわるホットなニュースをタイムリーに配信! 記事一覧はこちら

(井上 沙耶 : 東洋経済 記者)