「新NISAは何が変わる?」超初心者にキホンを解説

新しいNISAのどこがお得なのか?従来のNISAとの違いについても簡単に紹介します(写真:ichico/PIXTA)

来年2024年の年頭から、従来の投資非課税制度・NISAが大きく生まれ変わります。これまでよりもグッとお得で、使いやすくなったとして、各メディアでも大きく取り上げられている新しいNISA。そもそもどんな制度なのか、また、どこがどう変わったのか、個人投資家としてSNSで7.3万人のフォロワーを抱える桶井道(おけいどん)氏が上梓した新刊、『お得な使い方を全然わかっていない投資初心者ですが、NISAって結局どうすればいいのか教えてください!』から、一部抜粋してご紹介します。

NISAは以前から何度も変わってきた

ご存じの方も多いと思いますが、NISAはかなり前から存在しています。最初に設置されたのは2014年1月(「一般NISA」開始)で、それ以降、2016年に「ジュニアNISA」の新設と「一般NISA」非課税投資枠の増額、2018年に「つみたてNISA」の新設と、少しずつ制度が拡充されてきました。

そして、直近の変更となる2024年1月からの制度改定では、これまでの制度改定とは一線を画した大幅な拡充が行われました。あまりのパワーアップぶりに、ネットや動画界隈では「神改正」などと呼ばれることもあるほど大きな変更です。

ここでは新しいNISAのどこがお得なのかを詳しく解説していきますが、それとともに、従来のNISAとの違いについても簡単に紹介していきましょう。

(図:本書より引用)

さて、NISAの最大のメリットは、前回も述べたように金融所得に関する約20%の税金がタダになることです。

この点は2023年末までの従来のNISAも同じだったのですが、従来のNISAの一番の弱点は、この非課税の期間が限定されていたことです。

「一般NISA」では購入から5年、「つみたてNISA」では20年までしか非課税の取り扱いが認められず、その期間を過ぎると、それ以降は譲渡益(金融商品を安く買って、高く売ることで得る利益)や配当金・分配金などにかかる税金が、通常どおりの20.315%に戻ってしまっていたのです。

従来は非課税期間が有期限で、正直、使いづらかった…

「一般NISA」に関しては、5年経過した株式や投資信託について、利益確定を保留してNISA口座での保有を続けたいとき、再度、その年のNISA利用枠を使って5年間保有を延長できる「ロールオーバー」という制度もありました。

しかしこれも、保有期間を延長できるだけですから、非課税期間に期限があることには変わりありませんでした。

加えて非課税期間が終了したときには、保有株式などについてはいったん強制的に損益が確定されるルールになっていました。

保有自体は続けられるのですが、非課税期間終了の時点で、損をしているのか得をしているのか、一度、白黒つけなければならなかったのです。

(イラスト:(c)中山成子、本書より引用)

このように非課税期間に期限がある従来のNISAで、譲渡益への非課税の恩恵を受けようとすれば、非課税期間のうちに売る取引をして利益を確定しなくてはなりません。

しかし、NISAで株式や投資信託などを購入したあとに、日本やアメリカなどの経済全体が不況に陥ったり、特定企業の業績が悪化したりすれば、「一般NISA」の非課税期間の5年のあいだ、ずっと含み損(損をしている状態)のまま、ということは普通にありえます。

そうなると、せっかくの非課税のメリットを十分に享受できません。メリットは保有期間の配当金や分配金の非課税部分だけになってしまいます。

しかも、NISAではない通常の口座で売却損が出たときには、その損失を利益と相殺させて税金を減らす「損益通算」という節税策が取れるのですが、NISAの場合にはそれができないルールになっています。

そのため、節税で実質的な損失を減らすこともできません。

「つみたてNISA」の場合なら、非課税期間が20年と長いので、「一般NISA」よりは金融危機のリスクを回避できました。それでも、20年が経過していよいよ老後資金として「つみたてNISA」の資金を活かしていこう、というときに金融危機が起こり、相場全体が絶不調になっていないとも限りません。

そのような状況では、せっかくの非課税メリットをフルに活用できないでしょう。

つまり5年だろうが20年だろうが、非課税期間に期限があって、保有株式などの損益をその段階で確定しなければならない時期があらかじめ決められていること自体が、利用者にとっての大きなリスクだったのです。

それが、2024年からの新しいNISAでは、非課税期間が無期限とされました!

今回の新しいNISAへの変更において、もっとも大きな衝撃を持って投資家に受け止められたのがこのポイントです。

非課税期間の制限がなくなり、NISA口座でつくった資金は恒久的に非課税で保有でき、同時に、非課税期間終了時の強制的な損益確定がなくなったのです。

たとえ含み損の銘柄を損切りせざるをえないとしても、それは自分の判断で、自分の選んだタイミングで実行できるようになりました。

(イラスト:(c)中山成子、本書より引用)

この変更は、今回の制度改正における朗報中の朗報と言えます。

新しいNISAで便利になったもう1つの点

新しいNISAで大きく便利になった点のもう1つは、投資先を自由に選んで投資できる枠と、投資信託に積み立て投資ができる枠を併用できるようになったことです。

従来のNISAでは、このうちのどちらかしか利用することができませんでした。また一度どちらかを選択すると、同じ年内には切り替えることができず、翌年からの切り替えにも手続きが必要でした。

自分で投資先を自由に選べる枠は、従来のNISAでは「一般NISA」と呼ばれていましたが、「成長投資枠」へと名称変更。

同じく、投資信託に積み立て投資できる枠は、従来の「つみたてNISA」から「つみたて投資枠」へと名称変更されました。

新しいNISAでは、この「成長投資枠」と「つみたて投資枠」が併用できるようになります。

「成長投資枠」では投資先を自分で自由に選べるので、個別株、ETF[上場投資信託]、および投資信託などに投資が可能です。

逆に「つみたて投資枠」では、投資対象があらかじめ厳選された「長期の積み立て・分散投資に適した一定の投資信託」に限定されています。

(イラスト:(c)中山成子、本書より引用)

2024年からの新しいNISAでは、投資できる金額の上限も従来のNISAから一気に拡大されています。

2023年末までの従来のNISAでは、「一般NISA」で120万円まで、「つみたてNISA」では40万円までが年間投資枠の上限とされていました。

「一般NISA」では120万円×5年間で最大600万円、「つみたてNISA」では40万円×20年間で最大800万円のいずれかしか、利用できなかったのです(併用は不可)。

これが、新しいNISAでは「成長投資枠」が240万円、「つみたて投資枠」が120万円にまで年間投資枠が拡大されています。

これだけでも「成長投資枠」は「一般NISA」から2倍に、「つみたて投資枠」は「つみたてNISA」から3倍になっていますから、思い切った拡充と言えるでしょう。

成長投資枠とつみたて投資枠の併用が可能

さらに、新しいNISAでは「成長投資枠」と「つみたて投資枠」の併用が可能です。両方をフルで利用すれば、合計で年間360万円まで非課税で投資できるのです。

年間360万円の投資と言えば、仮に年収1000万円あったとしてもその3分の1を超えるわけで、ほとんどの人にとっては使い切れないほどの上限額です。

新しいNISAでは「非課税保有限度額」という非課税投資の総枠(=生涯の投資上限額)も設けられ、最大で1800万円までとされています。

このうち「成長投資枠」として利用できるのは最大1200万円までです。

つまり「つみたて投資枠」には600万円の純投資枠(つみたて投資枠にしか利用できない枠)が割りあてられています。

また、総枠の1800万円全部を「つみたて投資枠」として運用することも可能になっています。

「つみたて投資枠」は、必ず毎月定額(同じ金額)を投資する必要はなく、たとえばボーナス月だけ増額することも可能です。

(イラスト:(c)中山成子、本書より引用)

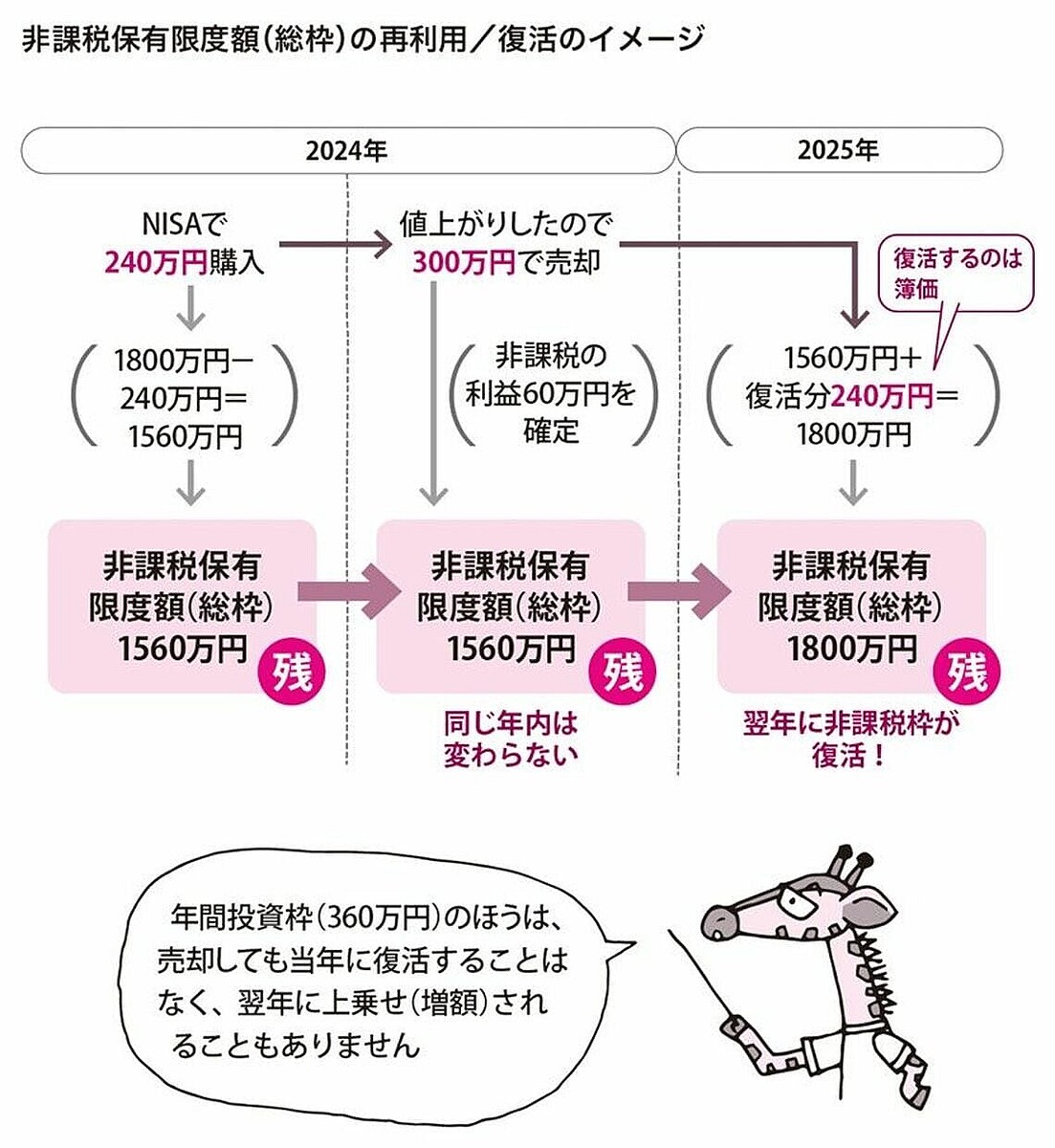

非課税保有限度額(総枠)については、新しいNISAでは売却後の枠の「再利用(復活)」ができるようになることも大きなメリットの1つでしょう。

非課税保有限度額(総枠)は「簿価」、つまり「買ったときの価格」で管理されます。

たとえばA社の株式を保有しているあいだに、その株式の価値が100万円から120万円に上がったとしても、年間投資枠(=年間の投資上限額)や非課税保有限度額(総枠)(=生涯の投資上限額)には影響ありません。

あくまでも、買ったときの価格=簿価で管理されます。

たとえば、「成長投資枠」で年240万円分の株式を購入したとします。

非課税保有限度額(総枠)は1800万円−240万円で残り1560万円となります。

さて、この株式が300万円に値上がりしたので、その年のうちに売却して60万円の利益を確定したとします。当然、NISAですから譲渡益への約20%の課税はありません。

それはそれとして、このとき年間投資枠(=年間の投資上限額)や、非課税保有限度額(総枠)(=生涯の投資上限額)はどうなるのでしょうか?

年間投資枠の240万円は、残念ながら売却によって当年に復活することはなく、翌年にその分が上乗せ(増額)されることもありません。しかし、非課税保有限度額(総枠)はその年のうちは残り1560万円に減ったままですが、翌年になれば、元の残り1800万円へと復活します。

細かな部分まで設計されている

こうした「枠の復活」があることで、投資家は保有している株式などが一時的に大きく値上がりしたタイミングがあれば、気兼ねなく売却して利益を確定することが可能になります。

細かいところまでよく考えられていて、実に投資家フレンドリーな制度だと言えます。

まとめると、非課税保有限度額(総枠)の拡大、非課税期間の無期限化、2つの投資枠の併用可能化、売却時の非課税枠復活などの制度改正によって、桁違いのお得さに生まれ変わっているのが、新しいNISAと言えるでしょう。

(イラスト:(c)中山成子、本書より引用)

(桶井 道 : 個人投資家(投資歴20数年)、物書き)