こんなに物価高なのに「2%目標は未達」でいいのか

値上げラッシュはまだ続く(写真・yuuno177/PIXTA)

消費者物価(生鮮食品を除く総合)は2022年4月に前年同月比2.1%となった後、9月に3%台、12月に4%台まで上昇ペースが加速した。

2023年2月以降は、政府による電気・都市ガス代の負担緩和策によって3%台前半まで低下しているが、15カ月連続で日本銀行が物価安定の目標とする「2%」を上回る伸びとなっている。

今回の物価上昇は、当初はそのほとんどが原油高、円安に伴う輸入物価の急上昇を起点としたエネルギー、食料の大幅上昇によるものだった。しかし、価格転嫁の動きは衣料品、日用品、家電製品など幅広い品目に広がり、ここにきて賃金との連動性が高いサービス価格の上昇率も高まっている。

来年度、再来年度は2%を下回る「見通し」

この結果、日銀が基調的な物価上昇圧力を判断するうえで重視しているコアコアCPI(生鮮食品およびエネルギーを除く総合)、アメリカ版コアCPI(食料(酒類を除く)およびエネルギーを除く総合)も2%を明確に上回っている。

それでも、日銀は「2%の物価安定の目標を実現していない」としている。これは、政策委員の見通しが2024、2025年度と2%を下回っており、持続的・安定的な実現を見通せる状況に至っていないと判断しているためである。

筆者は、数値目標をクリアしたかどうかは、誰でもわかる客観的な尺度に基づいて判断すべきと考えている。

もちろん、2%超えが一時的な場合や、近いうちに2%を割り込むことが誰の目にも明らかな場合には、目標達成とするのは勇み足だ。しかし、1年以上という期間はもはや一時的とはいえず、短期間で2%を割り込む可能性も低い。

1年以上先の見通しも含めて判断するとなると、極端な場合には、実績値がいくら2%を上回り続けても、政策委員の見通しが2%を下回る限りは物価安定の目標が達成されないことになってしまう。

そもそも、日銀の物価見通しにはどれだけの精度があるのだろうか。

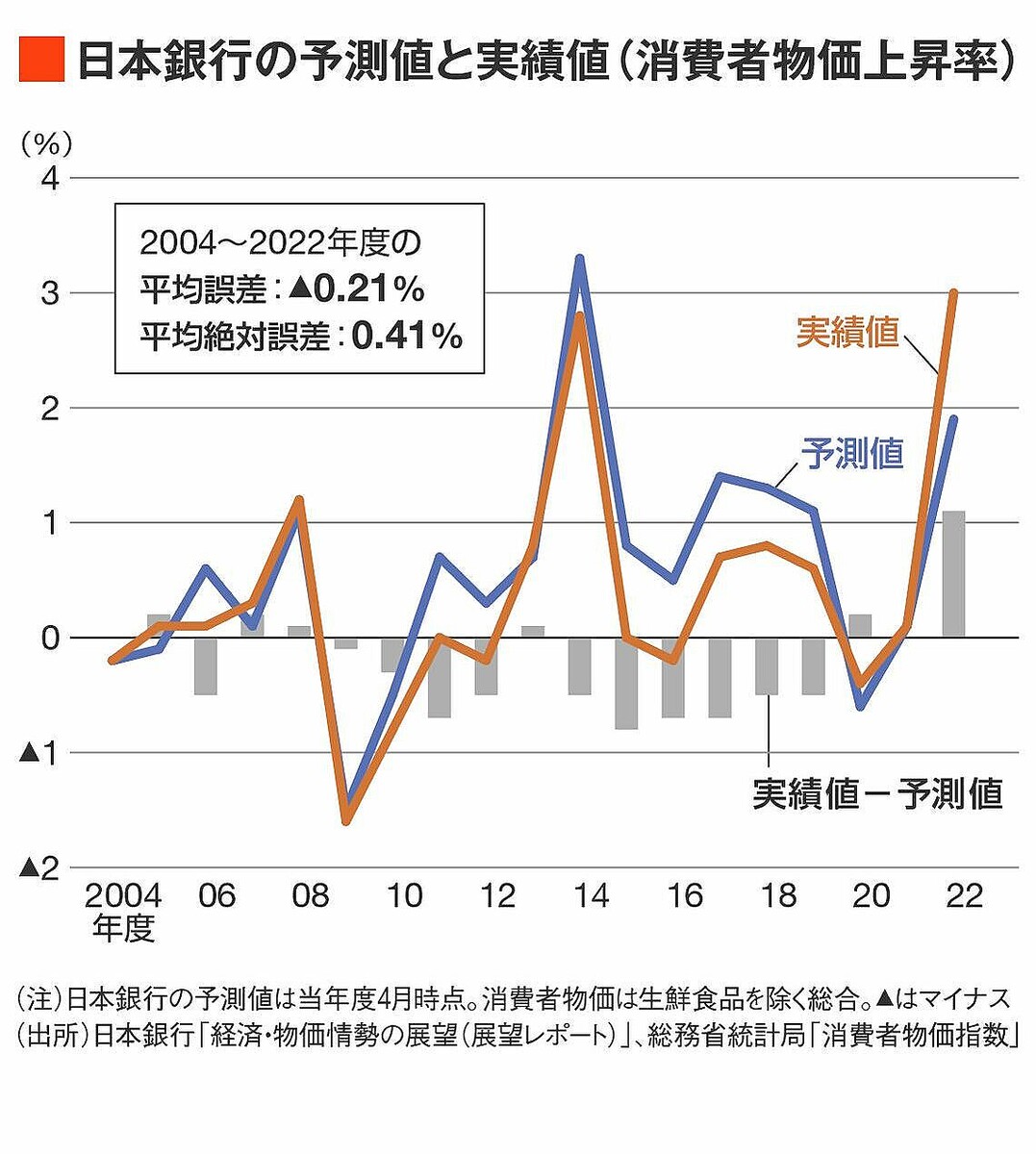

日銀が展望レポートの公表を開始した2004年度以降の消費者物価見通し(政策委員の中央値、当年度4月時点)の予測誤差(実績値−予測値)は、2004年度から2022年度までの19年間の平均でマイナス0.21%となっている。

長い目で見れば、日銀の物価見通しには上方バイアスがある。つまり、予測値が実績値を上回ってきた。

はずれた方向に関係なく、予測値と実績値の乖離幅の絶対値を平均した平均絶対誤差は0.41%である。日銀の物価見通しは平均して、プラスマイナス0.4%程度はずれてきた。

「願望」レポートの実態

量的・質的金融緩和が導入された2013年度以降は特に過大予測が多く、「展望レポート」ではなく、「願望レポート」と揶揄されることもあった。

実際、2013年度は予測値と実績値がほぼ一致したものの、2014年度から2019年度までは6年連続で実績値が予測値から下振れし、その幅もすべて0.5%以上と大きかった。

2%の物価目標を掲げていたことが、見通しの上方バイアスにつながっていた可能性は否定できないだろう。

逆に、物価上昇率が約40年ぶりの高さとなった2022年度は実績値が予測値から大きく上振れ、2023年度の見通しも上方修正が繰り返されている。

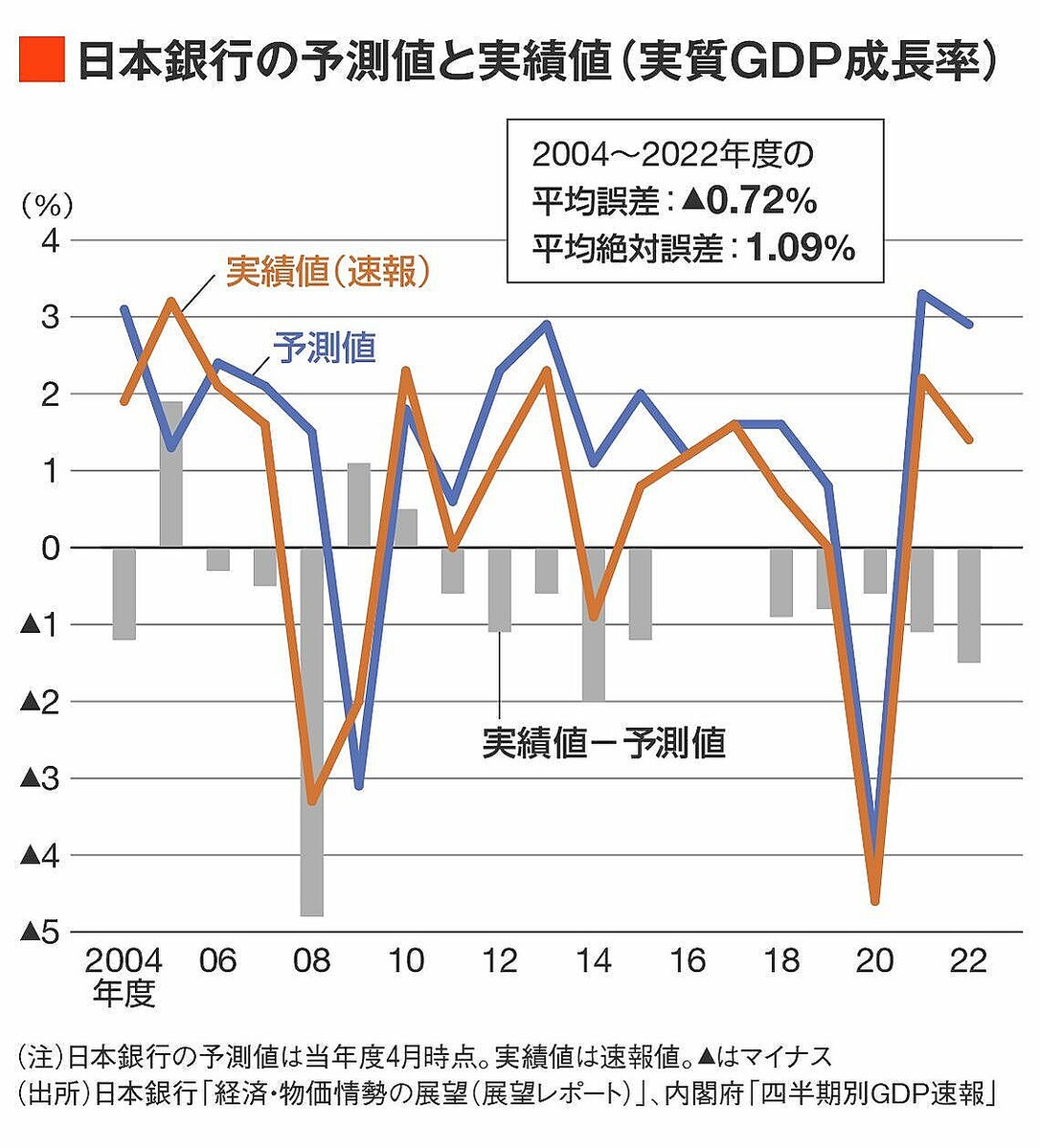

展望レポートでは、実質GDPの見通しも示されている。ここで実質GDPについても予測精度を確認しておく。

実質GDPの予測誤差(実績値−予測値)は、2004年度から2022年度までの19年間の平均でマイナス0.72%となっており、物価見通しと同様に上方バイアスがある。平均絶対誤差は1.09%である。

もちろん、日銀だけではなく、民間エコノミストも見通しをはずす。

日本経済研究センターの「ESPフォーキャスト調査」を用いて、民間エコノミストの消費者物価、実質GDPの予測精度を確認してみよう(予測値は、当年度4月調査時点の民間エコノミスト約40人の平均値)。

民間のほうが「はずし度合い」は小さい

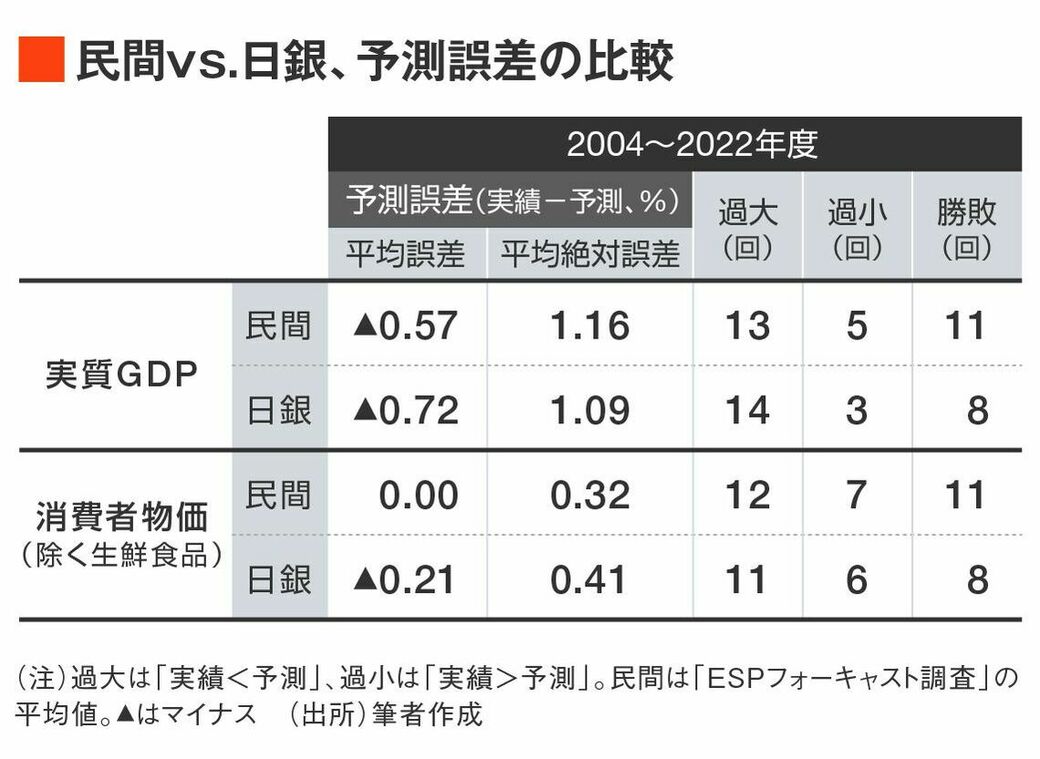

まず、消費者物価見通しだが、民間エコノミストの予測誤差は2004年度から2022年度までの19年間の平均で0.00%、平均絶対誤差は0.32%である。日銀見通しと異なり一方向のバイアスがなく、絶対値でみた誤差も小さい。

日銀の過大予測が目立った2014〜2019年度についてみると、民間エコノミストも6年連続で過大予測となっているが、その幅はマイナス0.24%(実績値−予測値)と日銀のマイナス0.62%(いずれも年平均)より小さい。

実質GDPについての民間エコノミストの予測誤差はマイナス0.57%、平均絶対誤差は1.16%である。

消費者物価と実質GDPについて、日銀と民間エコノミストの予測精度をまとめた。

消費者物価、実質GDPともに実績値が予測値を下振れる傾向があることは日銀、民間エコノミストに共通している。これは過去20年の日本経済が予想以上に停滞してきたことを反映したものと言えるだろう。

各年度の予測の絶対誤差が小さいほうを勝ち、大きいほうを負けとして勝敗をカウントすると、消費者物価、実質GDPともに民間エコノミストの11勝8敗となった。民間エコノミストの予測精度のほうが若干高い。

日銀は「物価安定の目標は実現していない」としているが、その一方で金融政策は着実に変化している。

2016年9月にイールドカーブコントロール(YCC、長短金利操作)が導入されて以降、長期金利(10年物国債金利)の操作目標はゼロ%で変わっていない。

しかし、日銀は長期金利の許容変動幅を2018年7月にプラスマイナス0.1%からプラスマイナス0.2%(黒田総裁の記者会見による)、2021年3月にプラスマイナス0.25%、2022年12月にプラスマイナス0.5%へと拡大し、2023年7月には上限を1.0%まで引き上げた。

物価目標と金融政策の関係はあいまいになってきている。

良くも悪くも「2%物価上昇」は起きた

植田日銀総裁は、2023年7月の金融政策決定会合後の記者会見で「わが国経済・物価を巡る不確実性はきわめて高い」と述べているが、ここまで見てきたように、物価見通しには常に不確実性がつきものだ。

政策委員の見通しを含めて物価安定の目標を判断することは、一般的にわかりにくいだけでなく、その判断が恣意的なものとなりかねない。なにをもって「持続的・安定的」とするかは人によって異なり、客観的な基準がないからだ。

今回の物価上昇は、需要の拡大によってもたらされたディマンド・プル型ではなく、輸入物価上昇に伴う原材料コストの上昇を価格転嫁することによって生じた「悪い物価上昇」の側面が強いことは確かだ。

しかし、デフレマインドが染みついた日本では、良い形で物価が上昇することなど初めからありえなかった。

悪い形であったとしても物価上昇が継続したことが、企業の価格設定行動に変化をもたらし、30年ぶりの賃上げも実現した。これにより、物価上昇が持続的なものとなる可能性は高まっている。

物価安定の目標が実現したかどうかは、あくまでも実績値に基づいて判断すべきだ。望ましい形ではないにせよ、2%の物価上昇がいったん実現したことを認めたうえで、それを持続的・安定的なものとするために最適な金融政策を探るのが正しい姿ではないだろうか。

(斎藤 太郎 : ニッセイ基礎研究所 経済調査部長)