パナソニックの利益を支える祖業の「電設資材」

三重県・津市にあるパナソニックの工場。年間で最大8000万個のコンセントやスイッチなどを製造する(記者撮影)

「最も安定的に高成長が実現できる”勝ち筋”の確立された事業」。パナソニックホールディングス(HD)傘下の事業会社、パナソニック株式会社の品田正弘社長がそう言い切る事業がある。

それは「電気設備資材(電材)事業」だ。私たちが普段電気を使うときに必ず使用するコンセントや照明のスイッチ、宅内の電気配線などを製造している。

電材事業を手がけるパナソニック エレクトリックワークス社(EW社)が、コンセントなど配線器具の市場シェア(販売金額ベース)を試算している。それによれば、国内シェアは1位。比率にして約8割を握り、2位以下とは圧倒的な差がある。

台湾、ベトナム、インドネシア、タイ、インド、トルコでも、シェアはナンバーワン。世界全体だと現在のシェアは2位。だが、海外事業の成長で2030年に1位を獲れるポジションだと胸を張る。

電材ビジネスはプラスチックや金属の加工が主で、決して”きらびやか”とはいえない。しかし、高い市場シェアを保ってきたからこそ、高い利益水準を誇る事業だ。

電池やIT支援よりも利益貢献が大きい

7月31日、パナソニックHDは2023年4〜6月期の四半期決算を発表した。グループ連結の売上高は2兆0297億円、営業利益は前年同期比42%増の904億円だった。

パナソニックの主要製品といえば、冷蔵庫やエアコンなどの白物家電、EV(電気自動車)向けの電池などのイメージが強い。しかし、売上高や利益に着目すると、家電や電池は景気に左右されたり研究開発投資がかさんだりと、思ったとおりの利益を上げられないことも多い。

4〜6月期での各製品の営業利益は、白物家電がインフレの影響を受けて137億円と前年同期比で17億円の減益になった。電池事業は工場の建設費用が膨らんだことや、産業・民生向けの市況が低迷したことで、補助金を除くと減益。前年同期に好調だった電子部品も中国景気の減速などで減益だった。

その中で、EW社の営業利益は111億円と前年同期比で44億円の増益をたたき出した。国内外で旺盛な建設需要に支えられ、事業は順調に伸びている。販売数量が伸びたことや、価格改定効果に加え、センサー付きのスイッチなど高付加価値商品の訴求も奏功した。

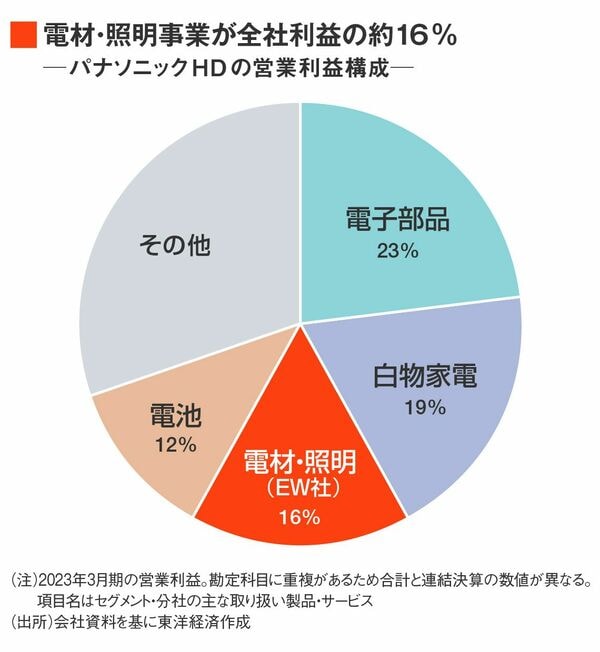

EW社の堅調ぶりは通期決算でみるとよりわかりやすい。EW社の売上高は2023年3月期で1兆0045億円、営業利益は467億円だった。パナソニックHDの売上高が8兆3789億円、営業利益が2886億円だったことから考えれば、全社利益の約16%を稼ぐ屋台骨の1つといえる。

電子部品などを製造するパナソニックインダストリーの営業利益は668億円。主に家電を扱うくらしアプライアンス社は553億円。EW社はそれらに次いで全社で3位の規模だった。電池やITよりも足元の利益面での貢献は大きい。

電材事業の歴史は大正時代にさかのぼる。パナソニックの創業者、松下幸之助が1918年に、「アタッチメントプラグ」を発売したのが始まりだった。

当時の住宅には、現在のようなコンセントがなかった。そこで電灯ソケットを電源としていた。アタッチメントプラグは、電化製品のコードを電灯ソケットにつなぐための接続器具となる。

アタッチメントプラグ発売以来、コンセントやスイッチ、照明用の引っかけ器具など家庭内のあらゆる配線器具を手がけてきた。戦後の復興や経済成長とともに家庭内で使用する電化製品の数が増えるのと同時に、コンセントやスイッチの需要も増え続け、電材事業は成長してきた。

現在のパナソニックが得意とする電子部品事業や家電事業なども、元をたどれば配線器具から派生した事業だ。

電化製品の普及が予想されるインド

ただ、日本国内は人口減少に転じ、高付加価値製品の浸透を図ってはいるものの市場の拡大は見通せない。今後の成長のカギを握るのは海外の市場となった。とくに注目はインド市場だという。

パナソニックでは1991年の台湾工場設立を皮切りに電材ビジネスで海外進出を進めてきた。2000年以降はさらにグローバル化を加速し、アジアやヨーロッパで工場を開設。2007年にインドのアンカーという現地の電材メーカーを買収した。

今年の国連の推計でインドの人口は、中国を抜いて世界最大となった。今後は年平均7%程度のGDP成長が続くと予想されているほか、中間所得層も拡大すると考えられている。

日本が高度経済成長期に経験したように、急速に電化製品が家庭へ普及していくだろう。すでにシェア4割でトップの座にあるパナソニックだが、比率をさらに伸ばしてトップシェアを確たるものにできれば、利益を取り込む余地は大きい。

もちろん課題はある。それは欧米の大手メーカーや現地メーカーとの競争だ。インドは急成長が見込める市場だけに、フランスのシュナイダーやルグラン、ドイツのシーメンスなどが参入し、すでに競争が始まっている。現地メーカーも追い上げてくるだろう。

実際、アジアで高いシェアを誇るパナソニックだが、ほかのメーカーとの競争で勝ち切れていない市場もある。1993年に北京、2004年に上海に工場を作った中国市場だ。

アンカー社は買収当時から拡大

「グローバルメーカーも食い込めず、トップでもシェアが数%の難しい市場だ」。パナソニックEW社の電材&くらしエネルギー事業部で電設資材BU事業企画部を率いる松本亮部長はそう話す。

そこで、インドでは先述したように現地企業のアンカー社を買収した。すでに一定のシェアを持つ現地ブランドを買うことで、ゼロからのスタートを避けた。

買収から15年の間に、旧・アンカー社では製造工程の刷新から自動化、新工場の建設などさまざまな取り組みを進めた。それらにより現地子会社の売上高は、買収当時の6.4倍となる約830億円まで成長している。

2007年に買収した当時のインド・ハリドワール工場(上)。最新のスリシティ工場(下)は自動化が進み、ほとんど人がいない(写真:EW社)

競合と比べた強みについては「開発・製造・販路拡大まで一貫して自社で行っているのが当社の強み。自動化した工場を持つことで、製造力でも大きな差がある」。松本部長の言葉からにじみ出ている成長への自信は、数字にも表れている。

EW社は海外の電材事業で2024年度に2700億円の売上高目標を掲げていたが、今年度に入ってこれを上方修正し2900億円を目指す。2022年度比で約2割増の成長だ。

パナソニックHDは今後、車載電池やIT分野でますます巨額の投資が必要になる。全社を支える存在として、電材ビジネスにかかる期待は日に日に増している。

(梅垣 勇人 : 東洋経済 記者)