テレビ局の株価が今になって「爆上がり」した必然

長らく低迷していた民放キー局の株価が高騰している。背景にある投資家の思惑とは?(右下写真:尾形文繁撮影、左上・左下写真:編集部撮影、右上画像:日テレ公式HPより)

「テレビ業界を見る目が変わった」――。

機関投資家らの間で今、そんな声が数多く上がっているという。

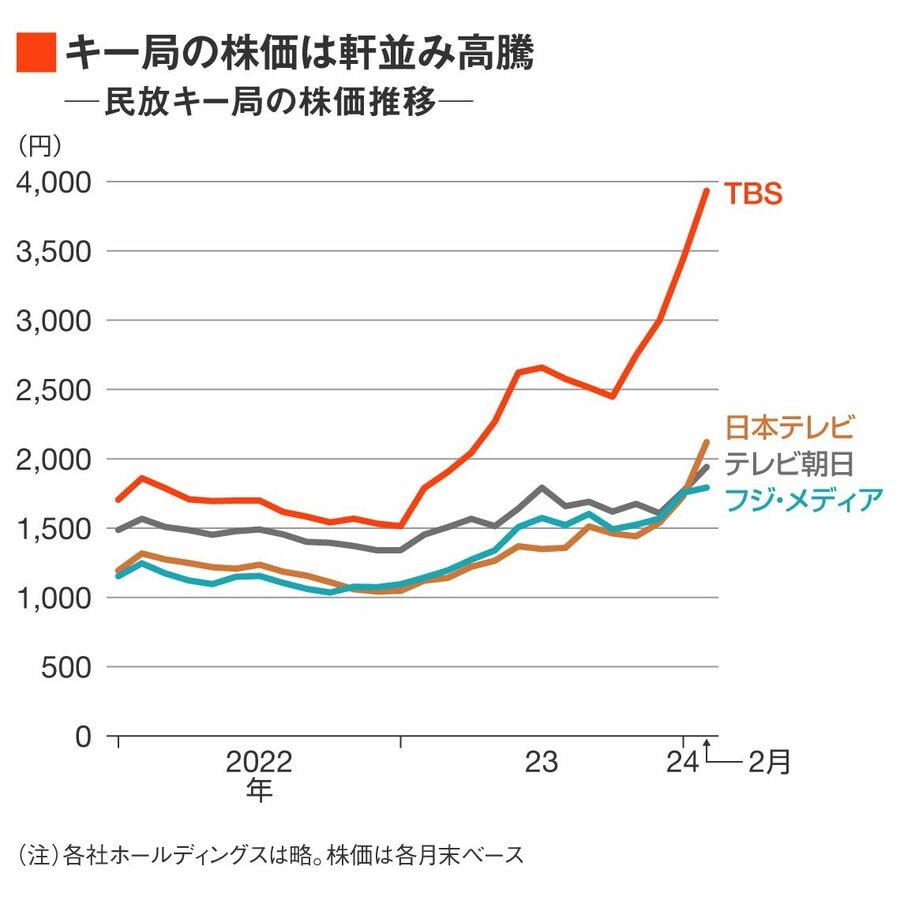

長らく低迷していた大手テレビ局の株価が、ここに来て軒並み急騰している。テレビ東京ホールディングスを除いた民放キー局4社の株価は、2024年初から1〜3割程度上昇。1年前と比べると2〜8割超も上昇し、TBSホールディングスに至っては約2.2倍に跳ね上がっている。

足元の株価が急騰したきっかけは、2024年2月1日に日本テレビホールディングス(以下、日テレ)が発表した1本のリリース。6月に開催される定時株主総会で定款の変更を提案し、株主名簿への記載を拒否された外国人についても配当を受け取れるようにする、というものだ。

配当が対象外だった理由

放送法では外資による放送局支配を防ぐため、放送局に対して議決権ベースでの外国人株主の比率を20%未満にするように定めている。そのため、これまで日テレは外資比率が20%以上となる場合に、該当する外国人の株主名簿への記載を拒否し、議決権や配当付与の対象外とする措置をとってきた。

日テレの株式の外国人直接保有割合は3月1日時点で21.89%。6月に開催される定時株主総会で定款変更が承認されれば、今後は20%を超えた外国人株主に対しても配当が支払われる。

なぜ日テレは、このタイミングで方針転換を決めたのか。

実は日テレでは今回の発表以前から、外国人の直接保有割合が20%を若干超えて推移する期間が長く続いていた。

日テレによると、新たな株主名簿を作成する際に外資比率が20%を超える場合には、前回の名簿に記載がある者を優先的に記載したうえで、残りを新たな株主の保有割合に応じて按分する形式をとっていた。そのため外国人株主にとっては、株式を取得したタイミングでは、議決権や配当を受け取れるか否かがわからない状況となっていた。

今回の定款変更によってこうした不確実性が軽減され、外国人が同社の株式を取得しやすくなる。

さらに日テレは、定款変更のリリースと合わせて、上限70億円(発行済株式総数の1.93%)の自己株取得も発表している。一般的に自己株取得を行うと、市場での発行済株式数が減少するため、既存株主の議決権比率が高まる。そのため、外国人株主の議決権比率が20%を超過し、配当を付与できなくなる懸念から、これまでは自己株取得をしづらい状況にあった。

日テレの自己株買いは2009年以来で、実に15年ぶりのこと。発表翌日、2月2日の同社の株価がストップ高となったのも理解できる。

他のテレビ局でも「連想買い」

しかしどういうわけか、2月2日には日テレだけでなく、すべてのキー局の株価が大幅に上昇する事態となった。

各局のIR担当者は「日テレ株価上昇の連想買いだろう」と口を揃える。同様の規定を定める日テレ以外のテレビ局も方針転換を行うのでは、との思惑が広まったとみられる。

もっとも、フジ・メディア・ホールディングス(以下、フジ)は株券電子化が行われた2009年から、株主名簿への記載を拒否した外国人株主に対しても配当を支払ってきた。同社の外国人株主による直接保有比率は2024年3月1日時点で34.25%と、以前から20%を大きく超えて推移している。

そのフジ・メディアも、足元の株価は年初から1割程度上昇している。定款変更そのものというより、テレビ局の間で資本効率の改善や株主還元強化の動きが加速することに対する期待感が、株価上昇を後押ししているようだ。

日テレの方針転換に、投資家がここまで反応するのにはわけがある。

ちょうど1年前、東京証券取引所は株価を1株当たり純資産で割った値であるPBR(株価純資産倍率)が1倍割れの企業を問題視し、改善策を開示・実行するように要請した。

しかし現状、キー局は軒並みPBR1倍割れの状況を脱せずにいる。日テレは昨年5月に資本効率改善のための計画を開示しており、今回の発表も東証の要請を踏まえた措置とみる向きは多い。

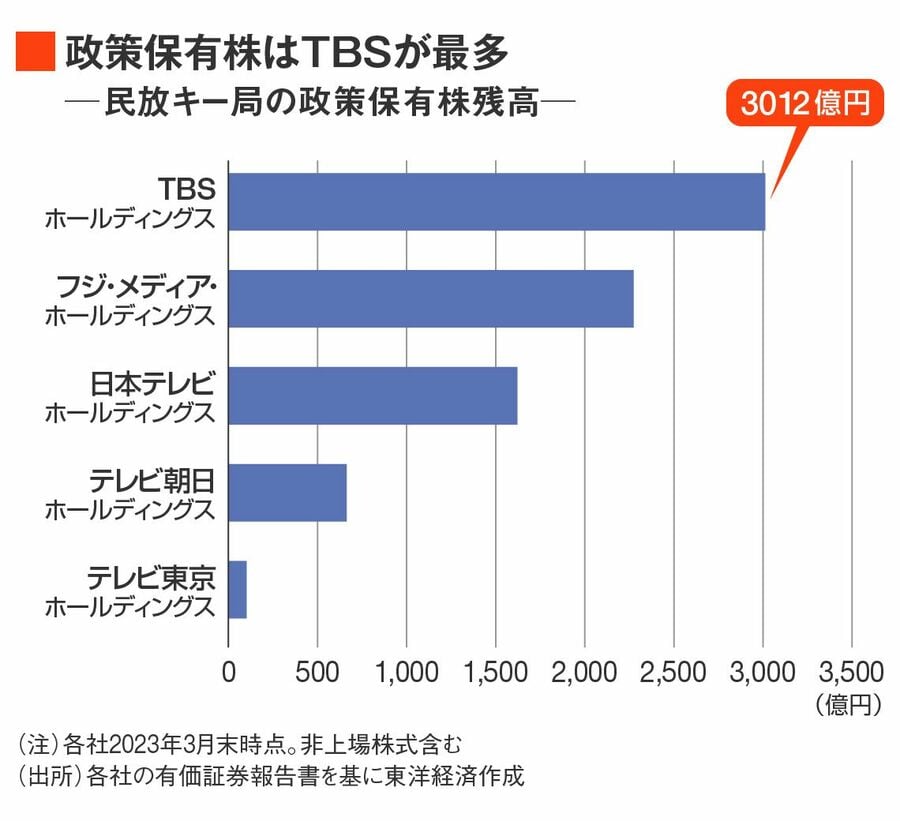

テレビ局のPBRが低い要因は複数あるが、その1つが政策保有株(純粋な投資ではなく、取引先との関係維持などを目的に保有する株式)の多さだ。これらによって純資産が膨らみ、PBRの下押し圧力となっていた。

過去にも各局は、物言う株主からたびたび政策保有株の放出と株主還元の強化を求められてきた。

例えば、半導体製造装置大手の東京エレクトロンの株式だけで2600億円近く(2023年3月末時点)を保有するTBSホールディングス(以下、TBS)。イギリスの投資ファンド、アセット・バリュー・インベスターズは2018年、同社に対し次のように激しく迫っている。

「会社の資産価値の半分を国内有価証券という小さな器に集約していることにかかるリスクについて、十分な説明も正当性の提示もできていません。(中略)東京エレクトロンの株式保有の合理性を説明することはできません」

政策保有株の放出は進むものの…

こうした圧力を受けてか、ここ数年はTBSをはじめ各局とも、政策保有株の売却を進めてきた。ただ、ここで新たな課題として浮上しているのが、売却資金の使い道だ。

最もわかりやすいのは、物言う株主が求めるような株主還元の強化だろう。今回の日テレに限らず、TBSやフジは政策保有株の売却資金を元手に積極的な自己株取得を進めており、これらは直接的に株価の上昇にも貢献してきた。

一方で、そう簡単に自己株取得に踏み切れない局もある。

朝日新聞や東映を大株主とするテレビ朝日ホールディングス(以下、テレ朝)は、流通株式比率が比較的低く、自己株取得を行うとプライム市場の上場維持基準である35%を割ってしまうリスクがある。

また放送法では放送の多元性などの確保を目的に、テレビ局を傘下に持つ認定放送持株会社に対する議決権保有の上限を3分の1までと定めている。その点、テレビ東京ホールディングスは、筆頭株主である日本経済新聞がすでに3分の1近い株式を保有しており、自己株買いによってそれが3分の1を超過するリスクを抱える。

そもそもこうした株主還元策の強化は株価上昇には貢献するものの、長期的な企業価値の向上につながるとは言いがたい。

2月末に電通が発表した「2023年 日本の広告費」によると、2023年の日本の総広告費は過去最高を記録した一方、地上波テレビの広告費は前年比4%減の1兆6095億円となった。

昨秋以降、2024年3月期の通期業績計画を下方修正するテレビ局が相次ぎ、会社側の想定以上にテレビ広告費の縮小が「加速」している現実がある。各局は、政策保有株の売却などで捻出した資金を元手に、いかに成長ビジョンを描くかが問われている。

テレビ以外での収益基盤確保を急ぐ

政策保有株などの保有資産の規模によって細かな戦略に違いはみられるものの、テレビ以外で稼ぐという大きな方向性は各局共通だ。

TBSは昨年6月、学習塾運営のやる気スイッチグループを300億円で買収し、放送外領域の強化を明確にしている。スタジオジブリを昨年買収した日テレも、2014年に買収したフィットネスジム運営のティップネスをはじめ、複数の放送外事業を抱えている。

一方、フジは不動産事業を強化し、テレ朝は有明の複合型エンタテインメント施設「東京ドリームパーク」の開発を進める。

東証のPBR改善要請、そして日テレの定款変更を機に、投資家からも熱い視線を受けるようになったテレビ局は投資家の期待に応えられるのか。新たな収益基盤確保のために残された時間は、それほど長くはない。

(郄岡 健太 : 東洋経済 記者)