債権譲渡・動産譲渡登記の設定は「危ない会社」か?

金融機関等から資金を調達する時の担保は、不動産や個人保証が一般的である。2005年に「動産譲渡登記制度」が創設され、ABL(動産担保融資)として売掛金や在庫など流動性の高い事業資産も担保に活用できようになったが、普及はいまひとつだ。

2024年6月、将来キャッシュフローを含む事業価値を担保にした「事業性融資の推進等に関する法律」が成立し、2026年度にも施行される予定だ。政府は不動産や個人保証に依存しない融資を促進しており、「企業価値」を担保にして資金のないスタートアップ企業などへの支援も期待される。

債権譲渡・動産譲渡が設定された企業の業績はどう変わったか。国内最大級のTSRデータベースを活用して分析、検証した。

※債権譲渡登記・動産譲渡登記は2023年1月から2024年6月に設定された登記が対象。

※TSRの企業データベースで、2021年から3期連続の売上高が判明した企業を分析した。

※倒産企業はTSRが集計する2024年7月までの全国企業倒産を対象とした。

債権譲渡は、譲渡人が有する売掛金等の債権を他人(譲受人)に譲渡することをいう。債権者である譲受人は、譲渡人に代わって第三者から債権を回収する。同様に動産譲渡は、譲渡人が所有する在庫商品や機械設備等の所有権を担保として譲受人に譲渡するもので、譲渡人は在庫商品や機械設備などの動産を継続して使用できるのが特徴だ。

債権譲渡・動産譲渡登記は、債権の総額までは分からなくても、譲渡人や譲受人、登記設定の日付は、誰でもインターネット等で登記を閲覧すると知ることができる。

債権譲渡・動産譲渡登記の倒産

債権譲渡・動産譲渡の設定には二つの意味がある。一つは支援のため、そして二つ目は債権保全だ。以前は倒産企業に譲渡登記が設定されていたケースが目立ち、譲渡登記=経営が厳しい会社、という認識が広がっていた。

ある企業の審査担当者は「譲渡人と譲受人の関係性は把握できているか」と債権譲渡・動産譲渡の設定には神経をとがらせている。

果たして債権譲渡や動産譲渡の登記が設定された譲渡人のリスクは高いのか。

精緻な検証データはどこにもない。そこでTSRが収集・蓄積しているデータのうち、2023年1月〜2024年6月に設定された債権譲渡・動産譲渡登記15万1,559件(抹消・満了登記含む)、譲渡人1万680社を対象に、TSRの保有する企業データとマッチングしてリスクを検証した。

譲渡人1万680社のうち、債権譲渡・動産譲渡登記の抹消・満了前に倒産した企業は375社だった。登記設定から1カ月以内の倒産は34社(0.31%)、1カ月以上1年以内の倒産は130社(1.21%)、1年以上2年以内の倒産は47社(0.44%)だった。倒産比率は3.51%に達する。

これはTSRが6月5日公表の2023年度「倒産発生率(普通法人)」調査の0.257%を大幅に上回る。

倒産した企業375社を対象にした構成比は、譲渡登記の設定から1カ月以内が9.06%(34社)で、1カ月以上1年以内は34.65%(130社)、1年以上2年以内は12.53%(47社)だった。

債権譲渡・動産譲渡登記の傾向

債権譲渡・動産譲渡が登記された企業のうち、1年以内に43.71%、2年以内に56.24%の企業が倒産している。こうした企業はおそらく取引先が債権保全を目的に登記設定したものと思われる。

債権譲渡・動産譲渡の登記が設定された15万1,559件のうち、2024年6月時点で抹消・満了を除く有効な譲渡登記3万6,644件、譲渡人6,884社を対象に、産業別に分析した。TSRが評点(信用スコア)を付与する企業は全国に157万6,334社ある。これを分母にした「譲渡人率」は0.43%だ。ただ、産業別の構成比は濃淡があり、最高は金融・保険業の2.23%、最低は建設業の0.26%だった。

債権譲渡・動産譲渡を登記された企業のうち、倒産率は最高が運輸業の7.09%、次いで製造業の6.46%だった。

全産業平均は3.51%で、最低は金融・保険業の0.48%だった。これは債権の流動化・証券化を目的にした譲渡登記が多いためと推察される。一方、運輸業や製造業は、車両や太陽光発電設備など、不動産以外の固定資産に登記が設定されたとみられる。

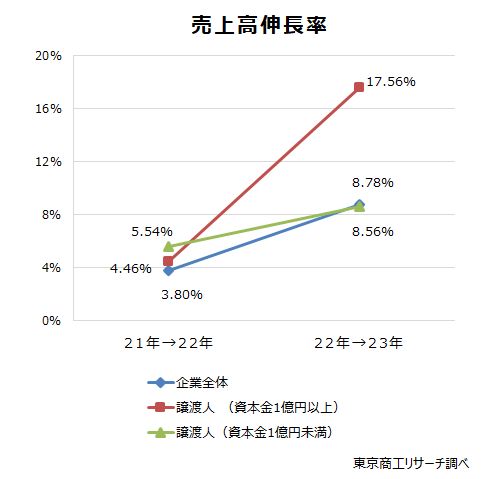

譲渡人の売上高伸長率

2023年を最新期として、2021年から3期連続の売上高が判明した62万484社(無作為抽出)を分析した。

売上高合計は、コロナ禍の2021年は1,078兆9,561億円、2022年は1,120兆257億円、2023年は1,218兆4,086億円と、毎年伸びている。売上高伸長率は、2022年が前年比3.8%増、2023年は同8.7%増だった。

一方、譲渡人3,019社の売上高合計は2021年113兆2,811億円、2022年118兆4,346億円(前年比4.5%増)、2023年138兆3,534億円(同16.8%増)だった。2023年は全体売上高の伸び率の2倍近くに達している。

資本金別は、1億円以上702社は2021年103兆9,811億円、2022年108兆6,195億円、2023年127兆6,978億円だった。売上高伸長率は2022年が前年比4.4%増、2023年が同17.5%増だった。

ただ、1億円未満2,317社は、2021年9兆3,000億円、2022年9兆8,150億円、2023年10兆6,555億円で、売上高伸長率は2022年が同5.5%増、2023年が同8.5%増だった。

債権譲渡・動産譲渡の登記設定で、譲渡人は資金を調達し、譲受人は債権回収の手段が広がる。資本金1億円以上の売上高の伸び率が高いことは、動産・債権の担保を活用して取引拡大につなげた可能性を示している。

近年、金融機関は事業性に着目した融資が求められている。不動産や個人保証など、従来の担保を徴求しなくても、リスクマネーの供給が可能だ。今回の分析結果は、債権譲渡・動産譲渡を活用したリスクマネーが業容拡大に寄与している側面を示している。

今後、債権譲渡・動産譲渡に加え、企業全体の事業性を評価する「企業価値担保権」の施行は与信の大きな転換になるだろう。

債権譲渡・動産譲渡が登記された譲渡人を紋切り型に「高リスク」と判断せず、事業規模と事業性に着目し、設定理由を確認する。

審査担当者は営業サイドと「喧嘩になる」ケースも少なくないが、与信対象企業の経営状態の見立てを精緻に提示し、取引枠の確保・拡大の可能性を示すべきだろう。今の時代の審査マンに求められるスキルでもある。

譲渡人の最終利益率

62万484社の最終利益率は2021年4.6%、2022年5.4%、2023年5.9%だった。

一方、譲渡人の最終利益率は、資本金1億円以上が2021年6.1%、2022年7.6%、2023年8.4%。資本金1億円未満は、2021年2.0%、2022年2.0%、2023年2.2%だった。

債権・動産譲渡の登記が設定された企業は、資本金1億円以上は成長を促進し、1億円未満は経営が厳しい状況を示す。

資産背景に乏しく、資金調達力や与信枠の拡大が難しい企業でも、譲渡担保の活用で取引が円滑になり、利益率が向上する可能性もある。今後の焦点は、資本金1億円未満の中小企業への支援のあり方だろう。

多様な資金調達、そして業績向上へ

現状、資本金1億円未満の中小企業では、債権保全を目的に譲受人が債権譲渡・動産譲渡登記を設定している可能性が高い。

一方、資本金1億円以上の大企業は、不動産や経営者保証だけでなく、設備や在庫、無形資産など、多様な資金調達が可能で与信枠を広げ、業績向上につなげている実態がうかがえる。

今後、企業価値担保の発想がビジネスで広がると成長機会を喪失する企業は減るだろう。

債権譲渡・動産譲渡を登記された企業は決して「危ない会社」ではなく、未来の成長企業予備軍として育む視点が求められる。

(東京商工リサーチ発行「TSR情報全国版」2024年8月28日号掲載「WeeklyTopics」を再編集)