【マクロ経済動向5月】米国の投資環境を整理

IMF世界経済見通し、際立つ米国経済の堅調さ

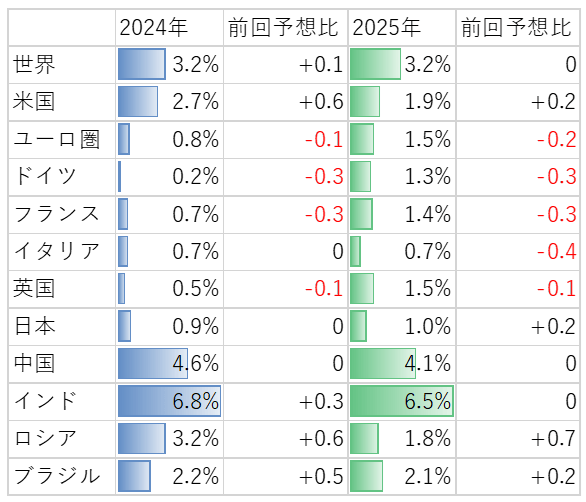

4月に公表されたIMF世界経済見通しによると、先進国では欧州各国が前回から下方修正される一方、米国経済は上方修正されています。その要因として、移民の流入やコロナ禍以降の積極的・継続的な財政サポートが挙げられています。政府債務の増加に対する懸念は根強いものの、2024年は大統領選挙年であり、財政の刺激的なスタンスは当面続く事でしょう。

出所:IMF

出所:IMF なお1-3月の米GDPが前期比年率1.6%と事前予想(2.5%)より弱いデータとなりましたが、輸入の強さ(GDP上はマイナス要因)にも反映されるように米国内需要は堅調と見られます。また、サンフランシスコ連銀によると、第1四半期の米GDPは季節調整の難しさから下振れがちとの指摘もあり、今後修正される余地がありそうです。米国経済は堅調で、諸外国対比でもその強さは際立っていると言えます。

決算前に高まっていた市場期待

このような堅調な景気のもとで米株市場は半年程度ほぼ一本調子に上昇してきましたが、その要因は業績よりもバリュエーションの拡大によるものでした。業績に対する期待が先行する中で、現在決算発表シーズンを迎えています。

Bloombergによると、4月末現在25%程度が決算発表を終え、予想を上回る着地となった企業の割合は8割を超えています。しかし、着地の良さは株価押し上げ材料とならず、今後の見通しが市場期待に満たない企業を中心に決算後の株価反応は悪く、SP500指数で売り優勢の展開が見られました。まだ多くの企業が決算発表を予定しており、堅調な経済情勢を踏まえると株価の堅調推移も期待されますが、高すぎる期待の修正には注意が必要でしょう。

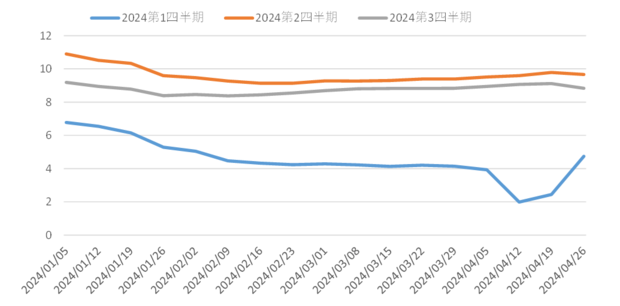

【図表2】S&P500企業の増益率見通し推移(%) ※第2、第3四半期の増益率見通しは高い状況が続いている出所:Bloomberg

※第2、第3四半期の増益率見通しは高い状況が続いている出所:Bloomberg 堅調な経済を踏まえ、米金利も年初から上昇基調にあります。市場の利下げ期待も年初には年内7回程度予想されていましたが、直近は2回を切っています。図表の通り、利下げ期待は短期間で上下に振れやすく、今後の推移にも注意が必要ですが、これまでは長期金利の変動要因となっています。

【図表3】米国:市場の利下げ期待(橙、右軸)と10年金利(青、左軸%)の推移 ※利下げ期待は2024年末までの利下げ回数の市場予想。-1は1回0.25%の利下げに該当出所:Bloomberg

※利下げ期待は2024年末までの利下げ回数の市場予想。-1は1回0.25%の利下げに該当出所:Bloomberg 実質金利は適正水準に到達

米経済の堅調さを受けて利下げ期待がさらに減少するのであれば、長期金利には一段の上昇圧力も予想されます。その点で今週はFOMCや月初の主要指標が注目されますが、10年名目金利を実質金利とインフレ期待とに分けた場合、実質金利はフェアバリューに到達していると見られます。

以下の図表4は実質金利と潜在成長率との関係です。経済の基礎体温と言われる金利は成長に見合った水準で推移するので両者は連動するべき関係です。2010年代の量的緩和による実質金利の引き下げから現在は正常化が進む中、実質金利は潜在成長に等しい水準にようやく回帰しました。

【図表4】米10年実質金利と潜在成長率の推移 ※金利が成長を上回ると成長投資は行われず金利に低下圧力がかかることから、金利が成長を超えて長期的に推移することは正当化されない出所:Bloomberg、セントルイス連銀

※金利が成長を上回ると成長投資は行われず金利に低下圧力がかかることから、金利が成長を超えて長期的に推移することは正当化されない出所:Bloomberg、セントルイス連銀 現在FF金利は5.25~5.5%と長期的な目標値の2.6%を大きく上回っており、引き締めの領域にあるとみられます。引き締めの効果が実体経済に顕在化していないものの、次の一手が利下げとなれば債券投資には追い風となるでしょう。

一方で、金利のもう一つの構成要素であるインフレ期待については、目下の地政学リスクも含め引き続き注意が必要です。債券投資は短期的には未だ振れを伴うものの、中期的な投資妙味があるものと認識しています。

物価動向別の資産クラスパフォーマンスを整理

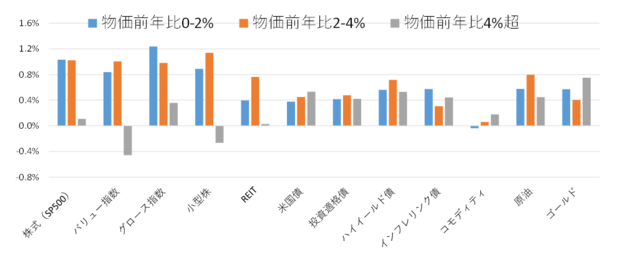

インフレへの警戒は根強いなかで、最後に物価の伸び率別に米国の各資産クラスのパフォーマンスを紹介します。図表5-1は株式・債券・コモディティといった資産クラス別の物価の前年比が0-2%、2-4%、4%超の3局面に分けた際の前月比のパフォーマンスの平均値です。適度なインフレ(0-4%)局面では株式の優位性が認められる一方、債券はどの局面でも安定的なリターンが見られ、コモディティ関連では高インフレ期のゴールドの良さが目立ちます。

【図表5-1】米国の各資産クラスの月次パフォーマンス平均値(物価の伸び率別に分類) 出所:Bloomberg

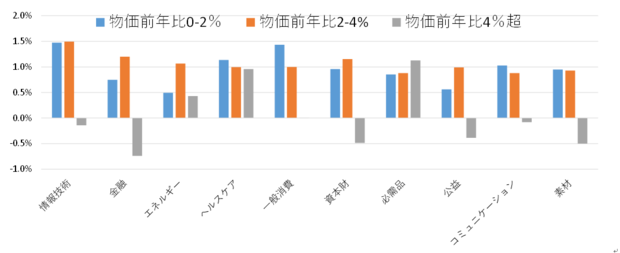

出所:Bloomberg なお、図表5-2では株式の業種別パフォーマンスを見ています。4%超のインフレ期にはヘルスケア、必需品といったディフェンシブの優位性が認められます。このような業種やゴールドへの投資は経験則的にはスタグフレーションシナリオに対応可能に見えます。堅調な景気推移と共に物価動向に不透明感が漂う中、各資産クラスがどのような局面で効果を発揮するかの参考にしていただければと思います。

【図表5-2】米国の各セクターの月次パフォーマンス平均値(物価の伸び率別に分類) 出所:Bloomberg

出所:Bloomberg 塚本 憲弘 マネックス証券 インベストメント・ストラテジーズ兼マネックス・ユニバーシティ シニアフェロー