40歳キャリア独身女性が陥った終身保険の罠

「銀行預金よりは…」と貯金のつもりで保険に入ったのは間違いだった。時間のない「キャリア女子」ほど間違ってしまう(写真:cba/PIXTA)

「少しずつでも貯めて、老後のおカネを作りたい。でも、預貯金はほとんど利息ゼロ。どうすればいいのか」と悩む人は少なくありません。しかし、ここで「老後の資金は保険で」と保険を選択すると、ほとんどの場合は失敗します。先日の記事「『貯蓄型保険』には入らないほうが良い理由」でも触れたように、「貯蓄」と「保険」は、なかなか「両立」できないからです。

にもかかわらず、保険会社から「銀行に貯金するよりもオトクですよ」と言われ、大失敗して相談に来るケースが目立ちます。今回も「なぜ間違った貯蓄性保険に入ってしまったのか。対処する方法はあるのか」を探っていきます。例によって、ケーススタディの年齢や金額が読者の皆さんのゾーンと一致していなくても大丈夫ですので、早速見ていきましょう(文中敬称略)。

「バリキャリ」の独身女性が陥った「貯蓄性保険のワナ」

この連載の一覧はコチラ

相談に来たのは、新海京子さん(40歳、仮名)です。外資系企業を退職、現在は転職、独立して映画関係のプロデューサーとして活躍中の「バリキャリ」独身女性です。当時は外資系に在籍していたこともあり、2012年2月に「いま人気ですよ」と言われ、終身保険に加入しました。なんと保険金額4800万円(!)の終身保険に加入したというのです。

「いざとなったら4800万円もらえる」という、その保険金額にまず驚きますが、案の定、毎月の支払い保険料は約10万円と、大きな負担でした。相談に来た時には保険料があまりに高いので、すでに毎月の支払いをやめ「払い済み」にした後でした。のちほど詳しく見ていきますが、新海さんは保険金額を大きく減らしたうえで、それに必要な保険料をあらかじめ払い込んだというわけです。

新海さんによると「もし途中で保険料を支払うのが大変になったら、解約すればいい」と、勧誘時に言われていたそうです。保険セールスのノルマが大変なのは聞いていますが「解約ありきで、とりあえず勧誘」という保険会社の姿勢はいかがなものでしょうか。実際、新海さんが勧められるままに「払い済み」にしたあとも、問題は残ったままでした。どんな問題が残ったのでしょうか。

ここで、新海さんへのヒアリングを基に、年収などの条件を整理してみました。新海さんは老後(65歳以上と定義)も、今と同じ水準の生活を送りたいという希望を持っています。

新海京子さん(40歳)

家計の今後の平均手取り年収(Y)900万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)1倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します。新海さんは10割で設定)

年金額(P)120万円(基礎年金に転職前の厚生年金等をプラスして計算)

現在資産額(A) 1500万円(今保有している貯金など)

老後年数(b)30年(65歳から生きる年数)

現役年数(a) 30年(保険に入った35歳の時からカウント。65歳までなので30年)

「年利1.75%」という利率に、思わず契約してしまった

岩城:今よりも高収入だったとはいえ、当時35歳の会社員女性が、保険金額4800万円の終身保険を買うのは驚きですが、なぜ加入したのですか?

新海さん:「預金よりお得」と言われ、「確かにそうだな」と思ったんです。

岩城:「預金よりお得」というのは、個人年金保険や学資保険など貯蓄性の保険を勧めるときの典型的なセールトークですね。納得したのですね?

新海さん:預金金利を考えると、勧められた終身保険の利率1.75%は魅力的でした。解約せずに持ち続ければということですけれど。

岩城:新海さんが契約した保険は、「積立利率変動型終身保険」(低解約返戻金型)というものですね。通常の終身保険よりも払う保険料が少ない分、もし保険料払込期間に解約した場合は、解約返戻金の額も少なくなるタイプの保険です。

持っていた保険は、低金利下でも積立利率が、最低でも0.05%は保証されています。しかし新海さんが言った「積立利率1.75%」というのは、「今後、金利が上がれば」という話で、約束されたものではありません。ですから解約せずに持ち続けたとしても、1.75%が保証されているわけではありません。

また、保険料払込期間中は解約返戻金が70%以下に設定されていますので、その間に解約すれば元本割れします。一方、預金は、利息はゼロに等しいですが、いつおカネを引き出しても元本割れをすることがありません。

新海さん:えっ? そうなんですか。確かに比べる前提も違いますし、途中で解約したら損をする可能性については、特に説明されませんでした。

岩城:さらに、「もし途中で支払いが大変になったら解約すればよい」と勧誘時に言われたそうですが、実際、解約しようとしたら、解約返戻金は240万3000円。そのときまでに払っていた払込保険料456万円の52%だったわけですね。48%の損失は大きいですね。

新海さん:独立して、もっと貯蓄を増やす必要もあったので、解約しようと思ったのですが、さすがにほぼ半分になるのは、いくらなんでも損だろうと思いました。

岩城:それで、「解約するよりは」と、払い済み保険にされたのですね。

「47年後の87歳にようやく100%戻る」でいいのか?

新海さん:払い済み保険金額は408万円でした。456万円はすでに支払ったわけですが、いずれ408万円戻ってくるわけだから、解約よりはいいと。しかし、返戻率が100%になるのは87歳の時だそうです。87歳まで生きているかどうかわからないし、今後の金利上昇についていけないかもしれないし、4800万円の当初の保険は解約してよかったです。でも、この新しい払い済み保険をいつまで持てばいいのでしょうか。

岩城:つまり、87歳まではずっと元本割れをしている状態だということですね。気が遠くなりますね。

さて、払い済み保険をいつまで持つかです。これは保険金額408万円の終身保障を持っているのだと考えたほうがいいですね。そう考えると、返戻率100%(=元本割れなし)にこだわることは、経済合理的ではないのかもしれません。

もし、おカネを増やすことが主な目的ならば、コストの高い保険は不利です。この連載でもお伝えしているように、老後資金を作るのなら、まずは、税制優遇の大きい確定拠出年金制度やNISA(少額投資非課税制度)をおカネの置き場所にして運用するほうがよいでしょう。

拙著(山崎元氏との共著)『人生にお金はいくら必要か』でもご紹介しているシンプルな運用方法ですが、たとえば、低リスクで運用したい場合、インデックスファンドを10%(=期待リターンは、現在おおむね5%)と個人向け国債(最低金利0.05%)を90%持つとします。

その場合、期待リターンは0.545%で、リスクが2%(リターンの年率標準偏差で)くらいという計算になります。もちろん元本確保ではありませんが、安定的な運用で、しかも、途中には大きな値下がりリスクがない運用になります。もし、途中売却しても、金利変動に対しては、ほぼ無事のはずです。

実は、長期間、固定利回りで運用しようとすると(たとえば、通常の長期国債を買う)、将来の金利上昇時の場合のリスクが大きくなります。ですから、インデックスファンドの比率は、もう少し大きくても(たとえば20%くらい)いいかもしれません。

(冒頭でも述べたように)「老後のおカネを作りたい」と考えれば、「個人年金保険」や「終身死亡保険」を思い浮かべる人が多いのです。

生命保険文化センターの「平成28年度生活保障に関する調査」によりますと、老後生活のための経済的準備を何らかの手段で「準備している」は 64.8%、「準備していない」は 33.0%です。そして、準備しているという人の具体的な準備手段は、「預貯金」が45.2%、「個人年金保険・変額個人年金保険や生命保険」(44.0%)となっています。しかし、老後資金に対する充足感は低く、「充足感あり」は 21.9%、「充足感なし」は実に71.0%にも上っているのです(同調査)。

個人年金などの貯蓄性保険は、非常に長い期間保険料を払い続けなければならない割には、おカネはあまり増えません。たとえば、新海さんが加入していた保険と同じタイプの保険で、30歳男性が保険金額1000万円、保険料払込60歳満了で加入した場合、70歳時点の解約返戻率は116%です。一見得するように思えますが、年利回りに換算すると0.39%です。それに、将来のおカネの価値は不確実なので、つねに割り引いて評価することも必要です。ほかにも、金利の変動リスクや生保の信用リスクなどもあり、保険料の総額と、40年も先の解約返戻金や受け取り保険金を単純に比べるのは少々安易です。率直に申し上げると、運用手段としては、まったく魅力的な商品ではありませんね。

貯蓄を目的にするなら、終身保険には入ってはいけない

アクチュアリー(保険数理人)で、慶應義塾大学理工学部数理科学科特任教授の山内恒人さんは、「そもそも貯蓄性商品でもない低解約返戻金型の終身保険を、貯蓄性商品として勧めること自体が間違っている」と言います。つまり、貯蓄を目的とした顧客にはマイナスの商品であるということです。

新海さん:よくわかりました。それから、私は、家を持つ気もないので、さっき申告したように、老後の生活費は今と変わらないと思うのです。今後はいくら必要でしょうか。

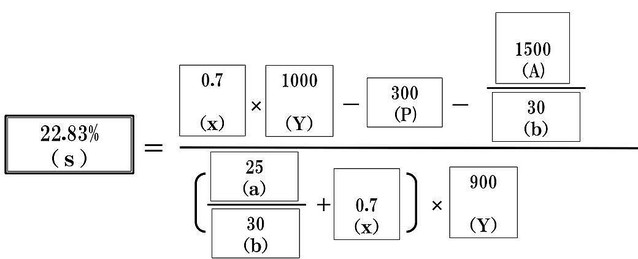

岩城:老後の生活比率が変わらないとすれば、必要貯蓄率はかなり高くなりますね。必要貯蓄率とは、「現役時代の何割の水準で生きるか」を決め(平均は7割)、現役時代(たとえば65歳)までに貯めるべき手取り収入に占める割合を計算することです。イメージをつかむには過去の記事「あなたは65歳までにいくら貯めればいいのか」をお読みになると、30秒で自分が貯めるべき額もわかるし、すぐにコツがつかめると思います。2ページの新海さんの情報に従って、早速計算してみます。

表1 新海さんの必要貯蓄率

岩城:必要貯蓄率は44.24%ですね。かなりしんどい数字だと思います。この貯蓄率を下げるために、何か方法は考えられますか?

新海さん:私はそんなに長生きしません。70歳くらいになったら、スイスに行って安楽死します(注:スイスでは安楽死は合法となっている)。

岩城:随分と具体的ですね。しかし、未来のことはわかりませんし、老後年数を短くして、楽観的に計算するのはよいことだとは思えません。もっと確実に見込めることはないですか?

新海さん:実家が持ち家なので、実家に移り住むと、家賃はいらなくなりますね。そうすると、老後の生活費は下がりますよね。あと、今、独立していてフリーランスですが、実は、ヘッドハンティングの話があって、ある会社にほぼ決まっているのです。サラリーはある程度は交渉次第で。そうなると、再び厚生年金になりますね。

岩城:では、新しい会社に移ったと仮定して必要貯蓄率を割り出してみましょう。

表2 交渉成功後の平均年収で計算した必要貯蓄率

岩城:必要貯蓄額は22.83%になりますね。まあ、会社員の方だと、大体20%前後になります。

ここでもう一度、考えなくてはならなのは、貯蓄とは、現在のおカネを未来に移すということです。老後に使えるおカネがしっかり貯まっていると、退職後の生活の束縛が減ります。やっぱり、今の生活費がかなり高いようなので、必要貯蓄率が達成できるように今からバランスを取る必要がありますね。

新海さん:確かに支出は多いですね。食品などにもこだわりがあるので、どうしても割高になってしまいます。

資産を「リスク資産」と「安全資産」に分ける

岩城:この貯蓄率を守ることと、おカネの置き場所は、個人型確定拠出年金、NISAを優先的に使って運用していくとよいですね。そのうえで、資産全体を、「運用する資産(リスクを取る資産)」と、「安全資産(リスクをほぼ取らない資産)」に分けます。

前者のリスク資産は「国内外の株式インデックスファンド」で主に運用。一方、後者のリスクを取らない資産は「個人向け国債変動金利型10年満期」で運用し、通常の生活で必要になるかもしれないおカネは、銀行の普通預貯金におきます。税制面で最も得で、かつ、運用にかかる手数料が最も小さい状態で、これを実現させるとよいでしょう。