みずほ銀行が今、「住宅ローン」を削減する真意

金利上昇や株主圧力を受け、銀行が逆襲に転じようとしている

『週刊東洋経済』7月10日発売号では「逆襲の銀行」を特集。金利上昇や株主圧力を受け、リテール改革などで既存事業にメスを入れるメガバンク、「1県1行・グループ」の下で再編に揺れる地方銀行などを特集した。

「ここまで明言するとは」。5月、メガバンク関係者に驚きが広がった。みずほフィナンシャルグループ(FG)が発表した、中期経営計画の中の一文に対してだ。

住宅ローンを削減する──。個人向け業務(リテール)の象徴たる住宅ローンに関する記載だ。「3メガとも非注力分野であるのは事実。ただ対外的には言及せず、残高をひっそり減らしてきた」。別のメガバンク幹部は語る。

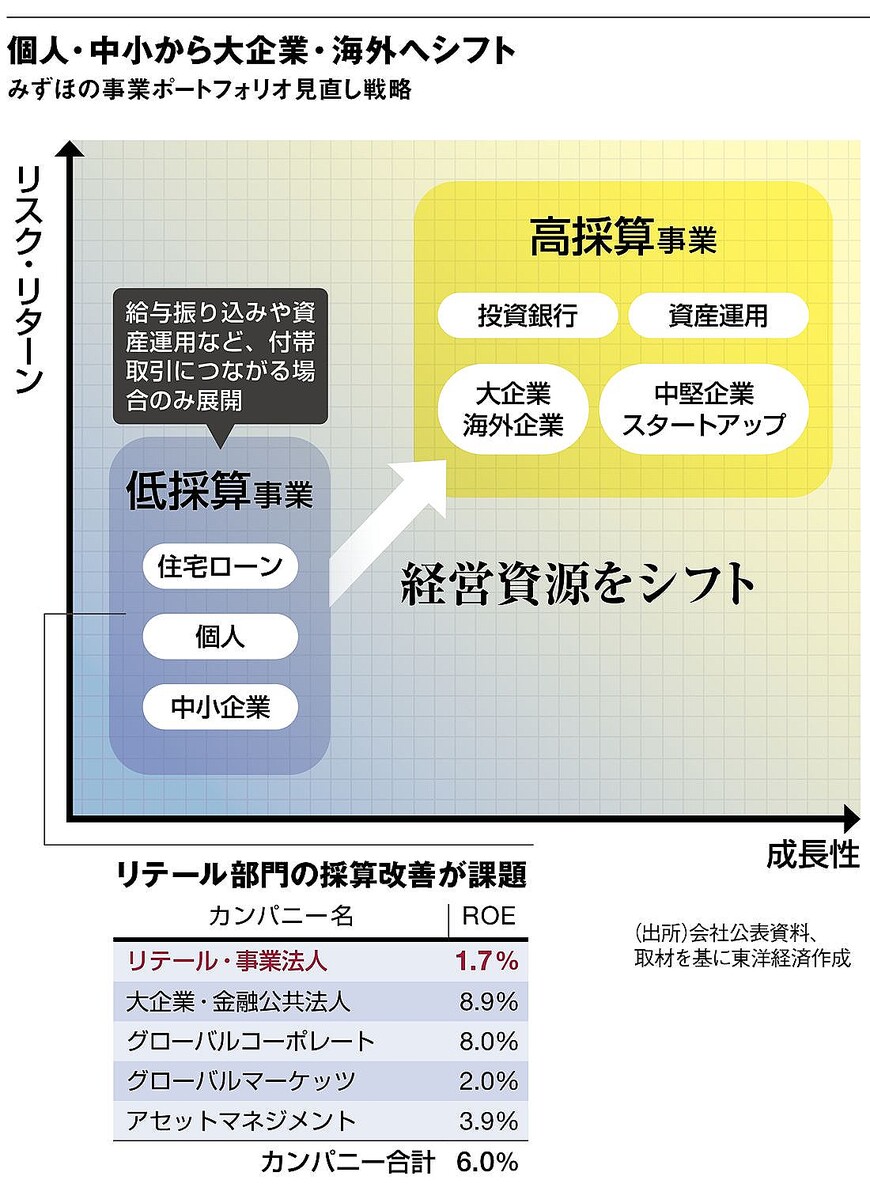

布石はあった。2022年11月、みずほの決算説明資料には今までなかった1枚のスライドが差し挟まれた。「メリハリのあるアロケーション見直し」。縦軸にリスク対比のリターン、横軸に成長性を取った2次元グラフだ。

みずほが低採算に示した住宅ローン

成熟市場を意味する左下には個人や中小企業、成長市場である右上には法人、海外、資産運用部門が配置された。「左下の公表には勇気が要ったが、事業の方向性を示す必要があった」。みずほ幹部はそう話す。当時のスライドは、ほぼそのまま中計にも掲載された。

再成長に向けて、山は動いたか(撮影:梅谷秀司)

「金利競争が激しすぎる」。木原正裕社長は、かねて住宅ローンに厳しい視線を注いでいた。リスクウェートやデフォルト(債務不履行)率の低さから、本来は優良なストック収入だ。だが、ネット銀行の台頭で異次元の低金利に突入。新規案件に限れば、黒字を確保できるかも怪しくなっていた。

このタイミングでポートフォリオの転換を図る背景には、坂井辰史前社長の時代に策定された「5カ年計画」の中断もある。計画は本来23年度まで続く予定だった。だが経営陣の刷新に加えコロナ禍、ウクライナ情勢と外部環境は一変。他方、懸案だったシステム障害は再発防止策が一巡した。今後は「新・みずほ」として、成長曲線を見せる必要があった。

「木原社長はもっぱらホールセール(法人)畑。だからリテールに遠慮せず斬り込めたのだろう」。別のメガバンク幹部は評する。旧第一勧業銀行の流れをくみ、3メガで唯一全都道府県に展開している支店網にもメスが入りそうだ。

反面、成長を牽引するのは法人と海外だ。米州では5月、M&Aアドバイザリー会社「グリーンヒル」の買収を発表。旧日本興業銀行時代に展開してきた米国拠点や、15年に買収した英金融大手「ロイヤル・バンク・オブ・スコットランド」の北米向け貸出債権と併せて、米州の事業基盤を支える役者がそろった。

国内では、従来の大企業に加えて木原社長が強調するのは「中堅企業」だ。みずほにとっては、大企業とスタートアップとの狭間で手薄になっていた。「日本は企業数こそ相応にあるが、時価総額の低い企業が多い。ここに着目して成長を助ける」。4月には上場・非上場の中堅企業専門部署、事業成長支援室を新設した。

「業務純益1兆円超」。みずほが26年3月期に掲げた目標は、03年のFG発足後一度も乗せていない大台だ。市場からは「本当にできるのか」と懐疑的な声も上がる中、木原体制が「選択と集中」を貫徹できるかが試されている。

三井住友が放つ「オリーブ」の本心

大胆な取捨選択は、ライバルでも進む。同じく5月、中計を発表した三井住友FGだ。伊藤文彦執行役専務グループCFOは、「注力分野に投入する経営資源を捻出するために、削減する分野を決めた」と説明する。「取」の筆頭は決済だ。金融サービスのニュースタンダード──。2月、三井住友の秘密兵器がベールを脱いだ。金融スーパーアプリ「オリーブ」だ。銀行口座への入出金や証券投資、カード決済、保険など、個人向けの金融サービスを1つのアプリに集約。個人顧客をグループ内に囲い込む。

住宅ローンの採算性の低さや減少基調にある残高は三井住友も同様だ。それでも同社がリテールの拡大を宣言した背景には、「三井住友カード」の存在がある。オリーブの旗振り役はカード部隊だ。

同社は設立当初から決済ブランドのビザと組み勢力を拡大。今や同業の三菱UFJニコスやみずほ系のUCカードを引き離し、クレジットカードは国内屈指の発行枚数や取扱高を誇る。

三井住友のリテール部門は、業務粗利益の4割をカードなどの決済事業が稼ぐ。オリーブは融資というより、むしろカード利用を促す仕掛けだ。「三井住友カードがあったから、オリーブを作れた」(太田純社長)。6月には、カルチュア・コンビニエンス・クラブのTポイントと共同で新たなポイントサービスを発表したが、これもカードの利用促進が念頭にある。

個人向け取引を原則デジタルへと移行(撮影:今井康一)

既存店舗は最少人員のストアへ鞍替え

「自分たちの強みを完全に理解している。打ち出し方がうまいな」。別のメガバンク幹部は舌を巻く。オリーブの利便性や勢いのある決済事業を前面に出す傍ら、リテール全体では経営資源を絞るためだ。

富裕層を除く個人取引は、原則オリーブに一本化。実店舗の統廃合は一巡したが、今後既存店舗は最低限の人員で運営する「ストア」へと鞍替えし、運営費用の抑制で年間約300億円もの経費削減効果を見込む。住宅ローンは引き続き非注力分野であり、リテール全体では合理化対象だ。

海外でもスクラップ・アンド・ビルドが起こりそうだ。東南アジアではインドネシアの現地銀行「BTPN」を筆頭に、フルラインの商業銀行ビジネスを拡大。3年後には純益で500億円を底上げする。米州でもネット銀行の開業や、大手証券ジェフリーズへの追加出資を決めた。一方、国別に規制対応コストの重い欧州は、不採算事業の縮小や撤退が行われる公算だ。

次の一手に注目が集まるのは、今年度で現中計が終了する三菱UFJFGだ。

三菱UFJはAI駆使し新興企業と向き合う

同社が経営資源を投下する東南アジアは、タイのアユタヤ銀行やインドネシアのダナモン銀行が中心となり事業を展開している。焦点はタイの成長鈍化だ。コロナ禍前でも経済成長率は2〜3%程度で、現地政府は28年にも本格的な人口減少に転じると予測する。

三菱UFJFG幹部は「タイの成長は早晩頭打ちになる。周辺国にも積極的に出ていかないといけない」と危機感をにじませる。

アユタヤ銀行は22年、インドネシアとフィリピンの消費者金融会社を買収した。両国は家計債務の割合がタイより低く、消費者金融の浸透余地がまだあると踏んだ。周辺国をも巻き込んだM&Aを通じて、成長を持続できるかが問われる。

一方の国内は、23年度で店舗統廃合のメドがつく。以前から注力する大企業や富裕層向け資産運用に加えて、亀澤宏規社長が期待を寄せるのは、イスラエルのフィンテック企業との合弁「マーズ・グロース・キャピタル」だ。

20年末からシンガポールで活動し、スタートアップ企業向けに融資を展開。財務諸表を重視する旧来型の審査が難しい新興企業に対して、AI(人工知能)やビッグデータを駆使して与信判断を行う。「まだ2年半だが、かなり手応えがある」(亀澤社長)。

5月には日本のスタートアップ向けに融資するファンドの設立を決定した。融資先企業が成長を遂げれば、資金利益のほかIPO(新規株式公開)など投資銀行業務も期待できる。パイプラインも見えており、同社の事業ポートフォリオでの存在感が高まりそうだ。

低金利下での成長の種探しに奔走するメガバンク。縮小均衡からの脱却を図るべく、既存事業の構造改革は待ったなしだ。

(一井 純 : 東洋経済 記者)