救急車を呼んでいれば…夫を亡くした68歳元共働き妻、一人で過ごす老後に慣れぬなか、日本年金機構からの〈遺族年金の通知〉が。“少なすぎる金額”に憤慨「二人では年金月45万円だったのに!」【FPが解説】

夫婦共働きでがんばってきたからこそ、年金もタブルで受け取れる。老後はある程度の暮らしができるだろうと思っている人が多いのではないでしょうか。しかし共働きならではの注意点があるのです。本記事では、K美さんの事例とともに、共働き夫婦の遺族年金について、合同会社エミタメの代表を務めるFP三原由紀氏が詳しく解説します。

元共稼ぎ夫婦、会員制ホテルを楽しむ老後が突如暗転…

K美さんは現在68歳。社会に出た当時は、男女雇用機会均等法すらなかったなか、なんとか遠縁の叔父が経営していた出版関連の会社に、いわゆるコネ入社で滑り込み、定年の65歳まで勤め上げました。

同い年の夫は大学時代のサークル仲間、卒業後は大手メーカーの研究職として、同じく65歳で完全リタイアをしました。

長年共働きをしていた2人ですが、実は定年後に実現したいプランがありました。それはリゾート会員権を購入して、全国の温泉地に点在する会員制ホテルを制覇することです。定年前からいろいろと資料を取り寄せて吟味をし、どうせなら、と奮発して一番高いグレードを購入しセカンドライフの始まりを満喫していました。

夫の死

ある日のことです。

自宅でくつろいでいるときに、胸が痛いと夫が訴えたのです。すぐさまタクシーを呼び、かかりつけ医のいる病院に向かうも、あろうことか車中で夫は帰らぬ人となってしまいました。救急車を呼ぼうと強く進言していたら助かっていたかもしれない……とK美さんは自分自身を責めずにはいられませんでした。

コロナ禍の急逝でもあったため、葬儀は身内の近親者で執り行い、死亡後の手続きは一人娘(37歳)が滞りなく済ませてくれていました。いまだ一人で過ごす日常に慣れないなか、日本年金機構からの通知がポストに。開封してみると、遺族厚生年金の決定通知書に「年金額20万円」と記載があります。

「年金額20万円って月1万6,000円? 一体、どういうこと?」というのも、数ヵ月前に参加した同窓会での会話を覚えていたからです。昨年、夫に先立たれたという友人のR子さんが「遺族年金は配偶者の4分の3もらえるし、しかも非課税だから助かっているわ」たしかにそう話していました。急に不安にかられたK美さんでした。

遺族年金は夫の厚生年金の4分の3をもらえるはずじゃ…

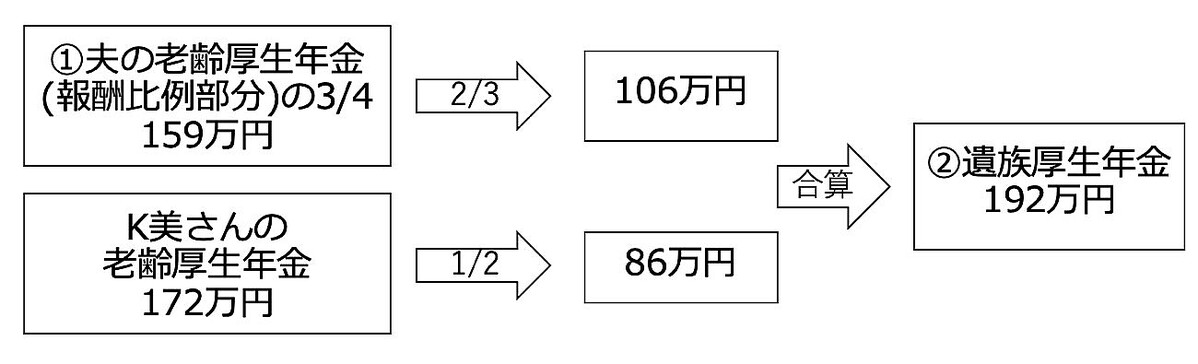

一般的に遺族厚生年金をもらえる人は死亡した人に生計を維持されていた遺族であること、そして、受給できる年金額は、死亡した人の老齢厚生年金の報酬比例部分(年金額の計算の基礎となる部分)の4分の3の額となります。

ただし、65歳以上の場合は少々ルールが異なります。K美さんのように共働きで老齢厚生年金を受け取る資格がある場合は、以下の(1)と(2)を比較し、金額が高い方が遺族厚生年金の額となります。

(1)亡くなられた方の老齢厚生年金の報酬比例部分の3/4の額

(2)「上記(1)の額の3分の2」と「本人の老齢厚生(退職共済)年金の額の2分の1」を合計した額

K美さん夫婦のケースで見てみましょう。

[図表1]Kさん夫婦の場合 出所:筆者作成

[図表1]Kさん夫婦の場合 出所:筆者作成

図表1より(1)159万円<(2)192万円となり、(2)の額192万円がK美さんの遺族厚生年金となります。

なお、K美さんは、自身の老齢厚生年金172万円を受け取る権利があります。その場合、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額が支給停止されます。以下図表2がイメージ図となりなります。

[図表2]K美さんの受け取る年金額 参照元:日本年金機構・遺族年金ガイド令和6年度版(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03-3.pdf)

[図表2]K美さんの受け取る年金額 参照元:日本年金機構・遺族年金ガイド令和6年度版(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03-3.pdf)

つまりK美さんが受け取る年金額は自身の老齢厚生年金172万円、遺族厚生年金20万円(=192-172万円)、老齢基礎年金78万円を合算して270万円、月額22.5万円と半減するわけです。

決して少ない額ではありませんが、二人暮らしから一人暮らしになったからといって生活費は半分にはなりません。特に住居費は変わりませんし、光熱費や車のコストはほぼ同じと言ってもいいでしょう。自分の年金以外に夫の老齢厚生年金の4分の3をもらえると思っていたK美さんにとってはまさに晴天の霹靂です。

まさか、同窓会の友人R子さんの話を聞き違えたのかも……と連絡してみたのです。前述のとおり、R子さんは昨年夫を亡くしてボツイチ仲間です。社内結婚した大手商社勤務の夫は転勤が多く、早々に専業主婦となりましたが、年金額が240万円と聞いて驚愕しました。

K美さんと年額で30万円、月額にしてたった2万5,000円の差です。しかも遺族年金は非課税。

「二人のときは、年金は月に45万円を受け取っていたのに、酷すぎる」65歳までがんばって夫婦で共働きしてきた自分たちは報われないじゃないかと世の非条理を感じたわけです。

共働き夫婦が備えておきたい「ボツイチ対策」

K美さんは自身の体験から、同じく共働きの娘夫婦には同じ過ちをしないでほしいという想いを抱いています。もちろん、老後の年金は、長寿化が進むなか生涯受け取れる心強い制度であることは間違いありません。ただし、夫婦のどちらかが亡くなったときのボツイチ対策を行っておくことも必要だと痛感したからです。

たとえば、夫婦でお互いに民間の死亡保険に加入しておくこと。これは死亡時だけでなく、代理で解約できるようにしておけば認知症リスクへの備えにもなり得ます。また、iDeCoやNISAなどを活用して年金以外の資産を準備しておくことも有用です。

K美さんについては、幸い資産価値の高いマンションに暮らしているので、いざとなったら自宅を担保にお金を借りるリバースモーゲージを利用したい旨を娘にも了承してもらっているとのことです。

いずれにしても50代になったら、万が一の遺族年金についても試算しておくことが重要であることは間違いありません。

三原 由紀

合同会社エミタメ

代表