共働きの「住宅ローン」それでも見落とすリスク

ペアローンのメリット、デメリットは何でしょうか(写真:ilixe48/PIXTA)

「夫婦2人で家を買いたい」という相談を受ける機会が増えました。以前は1人で単独ローンを組むケースが大半でしたが、最近ではむしろ、夫婦で組むほうがスタンダードと言えそうです。

とくに大都市圏では物件価格がジワリ上昇中で、1人の収入では手が届きにくいことが背景にあります。また、奨学金返済その他で貯蓄に回せる額が減り、用意できる頭金が少なく、自然と借入額が多くなることも理由になっているようです。

そこで気になるのが、住宅ローンの組み方です。1人での購入なら「単独ローン」となりますが、夫婦2人となると「ペアローン」「収入合算」「単独ローン」といった借り入れパターンがあり、悩むところです。

リスクに無頓着な人が少なくない

夫婦2人の収入を合わせて住宅ローンを組むメリットは、借り入れ可能額を増やせたり、住宅ローン控除による還付金を増やせたりする点が挙げられます。

その一方で、もしもの場合のリスクも増大することには無頓着な人が少なくありません。例えば、妻の出産後には、収入ダウンや保育園探しが難航して職場への復職時期が遅れたり、産後の肥立ちが悪くて復職できなかったりといった事態を想定した住宅ローンの組み方や対策が重要です。そして、離別・死別の際に抱えるリスクは、「収入合算」「単独ローン」に比べて深刻です。

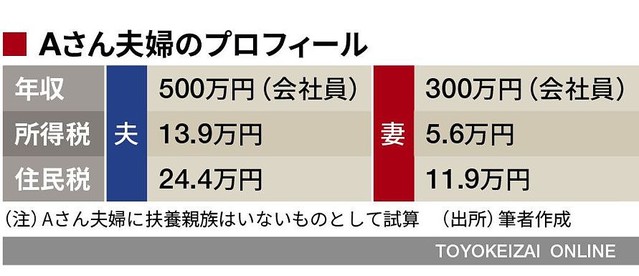

そこで、共働きのAさん夫婦(年収:Aさん500万円、妻300万円)を例に、マネー面のメリットと留意点を数回に分けて整理してみます。今回は「ペアローン」を取り上げます。

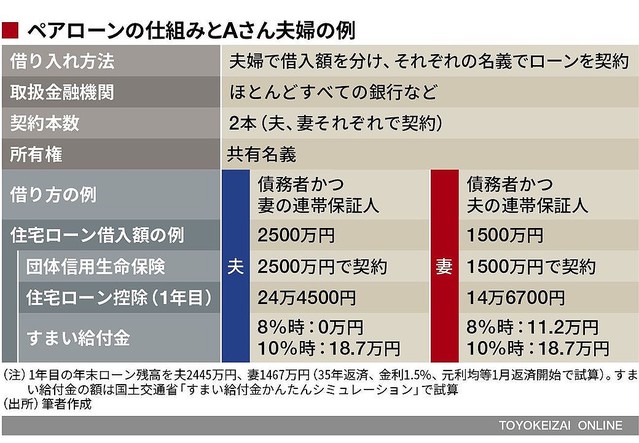

ペアローンは、1つの物件に対して夫婦それぞれが住宅ローンを申し込む方法です。互いに相手のローンに対する連帯保証人になる形で、2本のローン契約を結びます。夫が2500万円、妻が1500万円借りて、合計4000万円の住宅ローンを組む例を見てみましょう。

1年目について、住宅ローン残高を夫2445万円、妻1467万円(35年返済、金利1.5%、元利均等、1月返済開始で試算)とすると、住宅ローン控除は、2人分で39万1200円(=24万4500円+14万6700円)も受けられる点は大きな魅力ですね。

住宅ローン控除で受け取れるお金は「年末ローン残高の1%」とだけ理解している人もいますが、実はもう少し複雑です。

a. 年末ローン残高の1%

b. 1年の最大控除額

c. 所得税+住民税額

の3つの中で最も小さい額が控除対象になる仕組みです。Aさんが表にある設定で住宅ローンを借りる場合は、たまたまaがb、cよりも小さい額になりました。

しかし、例えば夫が3500万円、妻が2000万円といったプランで借りる場合はどうでしょうか。「最大で夫35万円と妻20万円を受け取れるはず!」と思っていると大間違い。実際には、自身が納めた税金以上には還付を受けられないのです。

住宅ローン控除は所得税からの控除で、所得税からは控除しきれない場合に住民税から13.65万円(前年課税所得×7%)を上限に一部控除できる仕組みです。

となると、Aさん夫婦のcの額は、夫27.55万円(=13.9万円+13.65万円)、妻17.5万円(=5.6万円+11.9万円)ということに。つまり、どれだけ多く借りても、住宅ローン控除はこの額で頭打ちになる点はよく理解しておきたいところです。

なお、bの1年の最大控除額は、物件の種類で定められていて、長期優良住宅や低炭素住宅なら50万円、一般物件は40万円、中古住宅(個人が売り主)は20万円です。

すまい給付金とは何か

ペアローンを組むということは、それぞれの分担割合で共有名義になるということですね。となると、「すまい給付金」からの給付も2人分受けられるチャンスがあります。

これは、消費税率引き上げによる住宅取得者の負担緩和のために創設された制度で、消費税率8%時は収入額の目安が510万円以下の人を対象に最大30万円、10%時は収入額の目安が775万円以下の人を対象に最大50万円給付するというものです。

Aさん夫婦の場合は、消費税率8%のときは妻が11.2万円、10%に上がったら夫婦ともに18.7万円(合計37.4万円)を受け取ることができます。中古住宅は宅建業者が売主の場合に限るといった細かな要件がありますので、気になる人は事前に要件を確認しておくとよいでしょう。

ペアローンの魅力というと、団体信用生命保険(以下、団信)に夫婦2人とも入れることもよく挙げられています。確かに、冒頭にあるような「収入合算」や「単独ローン」では1人しか入れないため、大きな特徴になっています。

ただし、ペアローンを利用するときは、とくに妻の生命保険を手厚くしておくことをおすすめしています。というのは、実際問題として、その後の家計が回らなくなりがちだからです。

例えば、Aさんの妻が亡くなると、妻のローン残債は団信によって消えますが、Aさん自身のローン返済は変わらず続きます。仮に、Aさんが水道光熱費、妻が食費を分担していた場合、妻死亡後は確かに妻分の住宅ローン・通信費・こづかい・貯蓄は減りますが、食費はまるまるAさん負担になりますので、家計の余裕はなくなりそうです。

「遺族年金があるからそれほど心配ないのでは?」と思うかもしれませんが、妻が亡くなった場合の遺族年金は男女不平等です。遺された夫の年齢が55歳未満で子どもがいない場合には、遺族厚生年金は支給されません。子どもがいれば教育費も必要で、子どもの園へのお迎えや夕食の関係で早帰りするとその分だけ収入が減ることもありがちです。

例えば妻に2500万円分の生命保険(定期保険や収入保障保険など)をローン返済期間分だけ入っておけば、そのお金で妻死亡時に夫のローン残債を完済でき、家計のやりくりが楽になります。

怖いのは「就業不能」と「離婚」

実は、ペアローンの最大のリスクは「離婚」です。

夫婦が互いの連帯保証人になっているため、一方が返せなくなったらもう一方が返済義務を負います。例えば、夫が延滞しただけでも、銀行は連帯保証人である妻に請求できる仕組みになっています。つまり、ペアローンを組むということは、妻は自身の1500万円に加え、夫の2500万円分も合わせた4000万円分の住宅ローンの責任を負うことになるわけです。

ローン残債が多くて家を売っても完済ができない状況であれば、気持ちは離れていても離婚はできないかもしれません。ペアローンを組むとなったら、2人で末永く頑張っていく心構えが重要です。

そのほか、一方が収入ダウンしたり働けなくなったりすると同じ状況に陥ります。疾病保障付きの団体信用生命保険を利用していない場合は、就業不能保険や所得補償保険といった保険に入って、それぞれの毎月返済額をカバーしておくといった手当ては講じておきたいところです。

なお、ペアローンでは契約が2本以上になるため、ローン契約に関わる事務手数料や登記費用などの負担が、単独ローンより重くなります。ローン契約の本数や手数料の決まり方によって数万〜数十万円の差が生じますので、複数の銀行での見積もりが大事です。

ちなみに、ペアローンは一般に、同一の金融機関(銀行など)で組むことが前提となっています。また、2人ともローン審査にパスすることが必要なため、健康状態が思わしくなかったり、一方の年収が少なめで銀行所定の最低年収基準を満たさない場合は借りられない点にも注意しておきましょう。