住宅ローン返済額の平均は? 返済期間やよく選ばれる金利タイプも調査しました

住宅購入時には多くの人が住宅ローンを利用しますが、購入する住宅の種類や価格と同様、借入額もさまざまです。この記事では公的資料をもとに、借入額や年間返済額など住宅ローンに関する平均値をまとめました。実際に住宅ローンを利用するときに備え、無理のない返済をするためのヒントも紹介するので参考にしてください。

住宅ローンに関する平均

まずは国土交通省の「令和4年度 住宅市場動向調査 報告書」より、住宅ローンに関するデータを紹介します。調査の対象は、2021年4月~2022年3月に住み替え・建て替え・リフォームを行った世帯です。

住宅購入に住宅ローンを使用する割合

住宅の購入やリフォームをするにあたり、住宅ローンを利用したかどうかの問いについては以下のような結果となりました。ここでの住宅ローンには、民間金融機関や住宅金融支援機構、その他公的機関の住宅ローンのほか、勤務先からの借入金などを含みます。

住宅の種類にかかわらず、購入時には半数以上の世帯で住宅ローンを利用しています。特に新築注文住宅では、8割を超えることがわかりました。

なお、リフォーム時に住宅ローンを利用するには、他の住宅ローンの返済がないことが条件となります。「住宅ローンなし」と答えた割合が多いのは、住宅ローンではなくリフォームローンを利用したためかもしれません。

自己資金比率

購入資金またはリフォーム資金に占める自己資金の割合は、以下のとおりです。

一般的に、「借り入れには物件価格の2割程度の頭金(自己資金)が必要」といわれていますが、平均では物件価格の3~4割ほどとなっています。特に、注文住宅の建て替えや中古マンションの購入は5割に近い結果であり、十分な自己資金を準備したうえで購入する世帯が多いことがわかりました。

年間返済額

住宅種類別の住宅ローン年間返済額と返済負担率は、次のような結果となりました。

返済負担率とは、世帯年収に占める住宅ローン年間返済額の割合を示す数値です。一般的には返済負担率20~25%ほどであれば無理のない返済が可能とされ、平均値では全体的に20%未満に抑えられています。

なお、融資審査では「総返済負担率」がチェックされることに注意してください。総返済負担率とは、住宅ローン以外の借り入れも含めた世帯年収に対する年間返済額の割合です。基準は金融機関によって異なりますが、【フラット35】の場合は総返済負担率35%を超えると利用が難しくなります。

返済期間

返済期間の平均は以下のとおりです。

近年、40年や50年といった長期の住宅ローンも登場していますが、平均値を見るかぎりでは、35年の範囲内で住宅ローンを組む世帯が多いものと思われます。

選んだ金利タイプ

金利タイプには大きく分けて「固定型」と「変動型」があります。固定型は変動型に比べて金利が高めですが、金利上昇のリスクがないのがメリットです。一方の変動型は、固定型よりも低い金利が設定されていますが、将来金利が上昇するリスクがあります。

調査結果では下図が示すとおり、住宅の種類に関係なく変動型を選択する世帯が圧倒的に多く、2022(令和4)年度には78.6%という結果になりました。変動型を選択する人が多いのは、長らく続く低金利政策の影響と考えられています。

なお、2022年12月に日銀が長期金利の変動幅の上限を引き上げたため、住宅ローンの固定金利は上昇傾向にあります。今後、さらに変動型の利用者は増えるかもしれませんが、日銀の長期金利の引き上げが変動金利にも影響を及ぼすことになれば、固定型の利用者が増えることも考えられます。

住宅ローン控除はほとんどの人が利用している

住宅ローン控除とは、住宅ローン残高に応じて所得税の控除が受けられる制度で、正式には「住宅借入金等特別控除」といいます。金額が大きく節税効果が高いため、住宅ローンを借り入れるならぜひ利用したい制度です。前出の「住宅市場動向調査」でも、以下のとおり多くの世帯が住宅ローン控除を受けている(受ける予定である)ことがわかりました。

なお、2022年の税制改正により、控除率が1%から0.7%へ引き下げられた一方、控除期間が最長10年から13年に延長されました。詳細は下記のWebページにて確認してください。

参考:住宅ローン減税|国土交通省

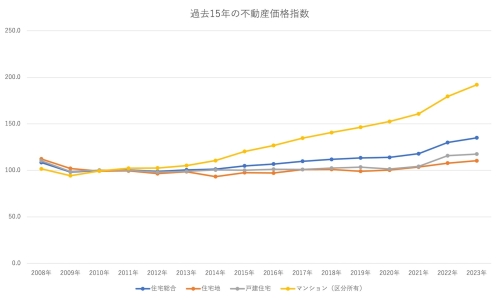

住宅にかかる金額の推移

下のグラフは、2008~2023年のそれぞれ4月時点の不動産価格指数を表したものです。

不動産価格指数とは、国土交通省が公表する不動産価格の動向を示す統計データです。2014年あたりから全般的に上昇傾向ですが、特にマンション価格が高騰していることがわかります。

無理なく返済できる住宅ローンの借入額は?

それでは、具体的にいくらぐらい借り入れできるのか、シミュレーションを利用して確認してみましょう。年収別・毎月の返済額別の借入可能額の目安は、以下のとおりとなりました。

【年収による借入可能額の目安】

商品:ARUHIフラット35(9割以下)

借入期間:35年

返済方法:元利均等

借入金利:1.52% (2023年8月の実行金利)

団信種別:なし

その他借入:0円

【毎月の返済額による借入可能額の目安】

商品:ARUHIフラット35(9割以下)

借入期間:35年

返済方法:元利均等(ボーナス返済なし)

借入金利:1.52% (2023年8月の実行金利)

団信種別:なし

実際の借入可能額は融資審査の結果によって変動します。上記はあくまでも目安と考えてください。ほかに借り入れがある場合や、子どもの教育費など出費の予定がある場合は、少なめに見積もっておくとよいでしょう。

まとめ

国土交通省の資料から、住宅ローン利用者は3~4割ほどの自己資金を準備していることや、返済負担率を20%未満に抑えていることがわかりました。ただし、あくまでこれは平均値であり、実際に借りられる額や余裕をもって返済できる額は人によって異なります。

住宅ローンを申し込む前に、FP(ファイナンシャル・プランナー)や住宅ローン会社に相談すると安心です。アルヒ株式会社では無料のビデオチャット相談を受け付けているので、ぜひお気軽に利用してみてください。