クレジットカードはどのようにして利益を生み出しているのか?

顧客のクレジット(信用)によって後払いを可能とする「クレジットカード」には、年会費無料をうたうものもあれば、どんな支払いに対しても数パーセントを還元するとうたっているものもあり、どのようにして収益を挙げているのか疑問に思うこともあります。こうしたクレジットカードの収益について、決済サービス企業のStripeで働いているブロガーのパトリック・マッケンジー氏が解説しています。

How credit cards make money

マッケンジー氏によると、クレジットカードがごく一般的な不正をしない優良なユーザーから収益を得る方法は、「利息」「加盟店手数料(インターチェンジフィー)」「利用者側手数料」「マーケティング」の4通りがあるそうです。この4通りについてのマッケンジー氏の解説が以下。

◆1:利息

リボルビング払い(リボ払い)や分割払いなど、クレジットカードの一部の支払方式は借り入れによる利息がかかります。消費者にとって利息はありがたくないものですが、マッケンジー氏によると販売者にとっては「競合他社よりも自社を選択させる」「より多くの額を使ってもらう」「より頻繁に来店させる」というマーケティングにおける最重要課題3種を実現する究極のサービスとのこと。

クレジットカードの登場以前には、小売業者は取引相手ごとに帳簿を用意し、煩雑な事務管理業務や経理に加えて、支払いの回収も自ら行う必要がありました。クレジットカードはこうした頭痛の種を一掃しただけでなく、「取引相手がローンを反復的に支払う」という仕組みを導入したことによって、自己資本がほんのわずかしかない小売業者でも十分な収益を確保できるようになったとマッケンジー氏は評しています。

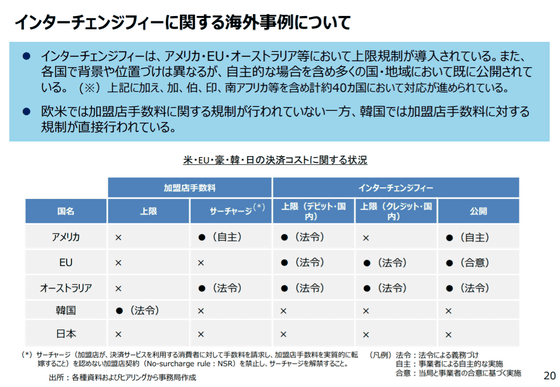

◆2:加盟店手数料(インターチェンジフィー)

「キャッシュレス社会」という単語も存在するように、紙幣や硬貨よりもクレジットカードや電子マネーなどの決済方式を好むという人も多く、どの店舗に行くかを決める際に「クレジットカードが使えるかどうか」を判断材料の1つとするという人も一定数存在します。

つまり、「クレジットカード対応店舗」という看板はより多くの顧客を獲得できることが期待されるため、クレジットカード会社は加盟店舗から「加盟店手数料(インターチェンジフィー)」という利用料金を徴収しています。この加盟店手数料は支払処理業者やクレジットカード取り扱い銀行、クレジットカードネットワーク敷設企業などにも支払われますが、大部分はクレジットカード企業に支払われています。

決済システムの利用料とは?相場や導入するときの注意点をご紹介 | ペイサポ 〜お店がはじめるキャッシュレス決済〜

https://www.smbc-card.com/kamei/magazine/knowledge/payment_system_fee.jsp

欧米では法律によって加盟店手数料の上限が定められていますが、日本には法律が定める上限が存在しません。マッケンジー氏は日本の事例を特記して「日本には法律によって定められる上限が存在しないが、金融機関は不思議なことに加盟店手数料を1%に抑えている。そのためカード発行は日本で非常に収益性の高いビジネスになっており、日本の持続的な低金利環境の中で、消費者金融に対する助成金になっています」と述べています。

第四回の議論の振り返り、インターチェンジフィーに関する分析、ペーパーレスに向けた取組等について 経済産業省 商務・サービスグループ キャッシュレス推進室

(PDFファイル)https://www.meti.go.jp/press/2020/01/20210126003/20210126003-3.pdf

◆3:利用者側手数料

クレジットカードの利用者側手数料には、おおまかにわけて「年会費」「分割払い・リボ払い手数料」の2通りが存在します。このうち分割払い・リボ払い手数料については限度額超過手数料と遅延損害金の2種類が存在しますが、近年はモバイルアプリや自動音声応答システムの普及によって消費者が自身の支払い状況を手軽に把握できるようになっている上に、規制当局から「分割払い・リボ払い手数料を引き下げろ」という圧力がかかっているため、総収益における割合が減っているとのことです。

◆4:マーケティング

クレジットカード企業はさまざまなキャンペーンを展開しており、このキャンペーンを上手に使うと顧客獲得につながることが立証されています。マッケンジー氏がクレジットカード企業がマーケティングから収益を得ている好例として挙げているのが、Twitterのジャック・ドーシーCEOが運営する、iPhone・iPad・Androidを使って簡単にクレジット決済を行えるようにするモバイル決済サービス「Square」の事例。Squareはイギリス・アメリカで「Cash App」という個人間送金アプリを展開しており、Cash Appでは「食料品店で利用すると料金10%オフ」「アディダスのオンラインショップで使うと料金5%オフ」といったキャンペーンが定期的に展開されています。

Cash App - The easiest way to send, spend, bank, and invest

https://cash.app/

マッケンジー氏は「内部的な知識は持ち合わせていませんが」と断った上で、「食料品店の事例はSquareを使用するという習慣を顧客に身につかせるためのもので、アディダスの事例はアディダスがSquareにキャンペーン費用を支払っていると考えられます」と述べて、こうしたキャンペーン費用は広告費などのマーケティング費用に相当するものだと解説。「GoogleやFacebookのように、クレジットカード発行会社は実際の購買行動に決定的な影響を与えることができます。これは顧客の購買データを売り買いするよりも、多くの企業にとって価値が高いビジネスです」と語りました。