日本も同じ"暴落の悪夢"を見ることになる…世界中の投資家から見放されたイギリスの末路

■日本円以上に売られた英国のポンド

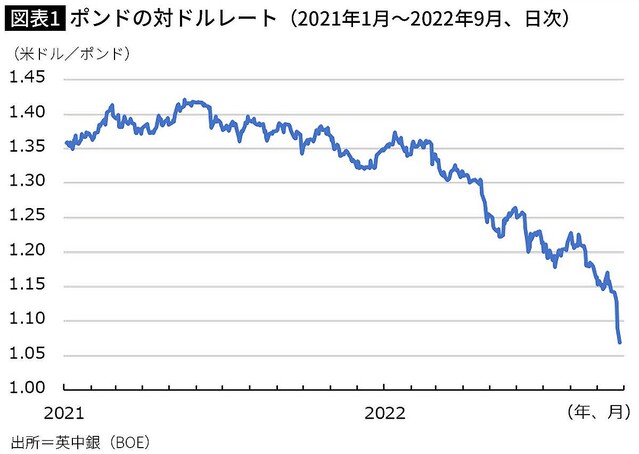

英国の通貨ポンドが急落している。ポンドの対ドルレートは9月1日の終値で1ポンド1.1542ドルだったが、9月中旬より徐々に下落ピッチを強め、23日の終値で1ポンド1.0858ドルと1.1ドルの節目を割り込んだ。27日時点の終値では1ポンド1.0733ドルとポンドはさらに下落、1ポンド1ドルのパリティ割れも意識されている(図表1)。

一方ドル円レートは、9月22日に日銀が単独介入を行ったことで、一応1ドル145円という防衛ラインが意識されるに至った。介入の直後は140円台まで円高が進んだが、9月27日時点では145円台手前まで戻した。効果の持続性が問われているものの、政府・日銀は今後も当面は145円という防衛ラインを意識しつつ、為替介入を続けるだろう。

いずれにせよ、9月27日時点での対ドルレートの月間騰落率を比べると、円が終値ベースで3%程度であったのが、ポンドが約10%となり、ポンドは円以上のペースで急落したことになる。

ポンドの対ドルでの最安値は1985年2月26日の1ポンド1.042ドルであるから、このままでは史上最安値を更新することになるかもしれない(図表2)。

なお英国の場合、為替介入の権限は政府(財務省)にあり、その指示を受けたBOEが実務を担う。1970年代中頃には、スタグフレーション(低成長と物価高の併存)の下で経済の基礎的条件が悪化し、ポンド安が進んだ際に為替介入を繰り返したが、外貨不足に陥ったため、国際通貨基金(IMF)に対して金融支援を申し入れた過去もある。

■ポンド安を引き起こしたトラス新首相の大型減税

ポンドが急落した理由は、トラス新政権が発表した巨額の財政出動案に対して金融市場が懸念を強めていることにある。9月6日に発足したトラス新政権は、その公約通りの大型経済対策を23日に発表した。その骨子は、主に所得税の最高税率の引き下げや、法人税率の引き上げの凍結といった大型減税を柱とするものである。

加えて新政権は、急増した光熱費の抑制策も実施するが、クワーテング財務相によると、その規模は半年で約600億ポンド(約9兆円)にも上る模様である。同時にクワーテング財務相は、今年度(2023年3月まで)の国債発行額を2341億ポンドと以前から724億ポンド増額するとも発表し、国債市場に動揺を与えることになった。

拡張派のトラス新首相の誕生で投資家は英国の財政が悪化すると予想していたわけだが、実際に発表された経済対策の内容は投資家の想定を上回るものであった。政府が大型経済対策を発表する前日の22日、英中銀(BOE)がインフレ対策としてこれまで購入した国債の売却を決定したこともあり、英国では金利上昇(債券安)とポンド安が進んだ。

さらに米国発の株安の流れも、英国の株式市場を襲った。9月23日の相場で代表的な株価指標であるFTSE100種は3カ月ぶりとなる安値をつけた。英国の金融市場は債券、通貨、株式の3つが安値を付けるという典型的な「トリプル安」となり、トラス新政権の大型経済対策は早速、金融市場で厳しい評価を突きつけられたことになる。

■トラス新首相の減税路線の問題点

トラス新首相が減税路線を公約に掲げた背景には、英国が歴史的なインフレに苛まれていることがある。家計と企業の税負担を軽くすることで、インフレで目減りした実質所得をカバーすることが狙いとなる。さらに、高騰する光熱費に対して補助金を与えることで、家計や企業の負担を一段と軽くし、経済を活性化させる意図もあった。

しかしながら、こうした減税や補助金の給付は需要の刺激に他ならない。供給面、特にエネルギー不足を主因とする英国の高インフレだが、すでに需要面でもインフレ圧力が高まっており、高インフレが中長期にわたって続く可能性が高まっている。そのためBOEは利上げを急ピッチで進めているが、トラス新政権の対応はそれに逆行するものだ。

それに経常収支が赤字である英国の場合、政府の赤字拡大は実需面からの通貨安圧力となる。せっかくBOEが金融面から通貨防衛を図っても、この効果が薄れてしまうことになる。事実、大型経済対策を受けて財政悪化への懸念が高まったことで、これまで利上げによって下支えされてきたポンドの相場は、一気に底割れしてしまった。

トラス新首相と与党・保守党の党首選を最後まで争ったスナク前財務相が、あくまで減税に慎重だった理由はここにある。そして、保守党出身の議員の過半は、保守的な財政運営に努めるべきだとしたスナク前財務相を支持していた。その声は一般党員に届かなかったわけだが、恐れていた懸念が顕在化してしまったことになる。

■大盤振る舞いはさらなる円安を招きかねない

先述のとおり、英国の経常収支は常に赤字だが、構成項目別には財収支が赤字であり、サービス収支が黒字である。つまり英国はマクロ的に、金融を中心とするサービスで稼いだ所得で、不足する財を購入している経済となる。こうした経済にとっては、通貨安であるよりも、通貨高であることのメリットのほうが大きいことは自明だ。

本来ならポンド高誘導を図るべきであるのに、トラス新政権はそれとは真逆の状況を招いてしまったことになる。政策を短期で撤回することは自身の求心力の低下につながるため、トラス新首相は減税を幹とする大型経済対策を進めよう。しかしそれだと「トリプル安」は容易には取り戻せないため、英国の経済はかえって不安定化しそうだ。

日本への教訓としては、やはり減税や補助金といった政府によるインフレ対策には慎重であるべきだという点に尽きる。現在の歴史的な円安は、日米の金融政策の方向の違いが主因だろうが、一方で投機的性格も強く、円安をイメージする材料が出れば円安が加速するという状態でもある。大型のインフレ対策は、格好の円安材料になるはずだ。

日本はまだ経常収支は黒字だが、貿易収支は原油価格次第で赤字が定着する状況となっている。したがって、かつてのような実需面からの円買い圧力は存在しない。巨額の公的債務を金融緩和で支える以上、利上げも極めて難しい。そのため世界的な金利上昇局面では円が非常に売られやすいことが、年初来の歴史的な円安で明らかとなった。

岸田政権は9月9日に「物価・賃金・生活総合対策本部」を開き、ガソリン補助金の期限延長や住民税非課税世帯を対象に1世帯5万円の給付を行うなどの追加のインフレ対策を取りまとめた。10月には総合経済対策を発表する方針だが、ここで「大盤振る舞い」をしようものなら、それがさらなる円安を招いてしまいかねない点に注意したい。

----------

土田 陽介(つちだ・ようすけ)

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)