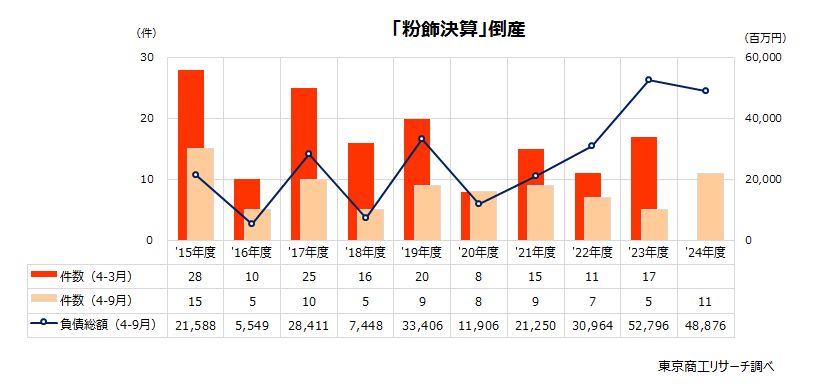

2024年度上半期の「粉飾決算」倒産 11件 再生支援を求めて「粉飾告白」が急増

2024年度上半期(4-9月)「粉飾決算」倒産

赤字決算を黒字に偽ったり、売上の過大な水増しや資金の不正流出などを隠ぺいする「粉飾決算」の発覚による倒産が急増している。特に、コロナ禍の業績悪化を隠ぺいして事業再生を目指す企業で目立ち、2024年度上半期(4-9月)は11件(前年同期比120.0%増)と、前年度同期の2.2倍に増えた。

コロナ禍の資金繰り支援で隠れていた粉飾決算が、事業継続を求めて金融機関などに支援を要請する際に発覚したり、粉飾決算を告白するケースが目立つ。

粉飾決算は優良企業を装い、金融機関の貸出を増やしたい心理につけ込む。金融機関は正常先として扱い貸出を増やすため、借り手は多額の資金調達が可能で倒産時に負債が膨れあがる。

企業と金融機関の取引関係は、信用で成り立つ。ただ、粉飾決算が発覚すると信頼関係は崩れ、経営再建に向けて金融機関の支援を取り付けることは難しくなる。その結果、消滅型の「破産」が8件(前年同期比300.0%増)と全体の7割(72.7%)に達する。

金融機関の貸出は、事業性評価を判断する経験や「目利き力」よりも、決算数値の定量分析に頼る部分が多い。粉飾決算は経済犯罪という認識の定着と同時に、与信判断は定量分析と定性分析、そして取引先とのコミュニケーションを図ることが重要だ。

※本調査は、2024年度上半期(4-9月)の企業倒産(負債1,000万円以上)のうち、「粉飾決算」関連倒産を集計・分析した。

※本調査の「粉飾決算」は、倒産後の発覚でなく、粉飾決算の発覚による信用低下で倒産したケースを対象に集計した。