「自粛」とのジレンマで緊急経済対策は効果薄い

安倍首相は4月に緊急経済対策を発表するとしている(写真:ロイター/ISSEI KATO)

政府は4月に緊急経済対策を決定する。臨時休校などで休業を余儀なくされる子育て世帯への支援のための現金給付などが柱だ。すでに政府・与党と日本銀行は策定へ向けて集中討議の調整に入ったという。集中討議は政府の経済財政諮問会議のメンバーが中心となり、3月19日から月末まで、ほぼ毎日開催される。

予算の規模については5兆円程度(テレビ東京、17日)という報道もあるが、すでに期待が大きくなっていることを考えると、政府が発表する金額は10兆円規模となる可能性が高い。具体的には、国や地方の歳出拡大(いわゆる真水で5兆円程度と想定)に加えて、国が資金調達(国債発行)をして政府系金融機関(危機対応融資を行う主体)に貸し付けるという財政投融資を合わせて、「10兆円規模の大型経済対策」として発表されると、現時点で筆者は予想している。

各種報道によると、今回の経済対策の「目玉」は現金給付となる見込み。子育て世帯に3万円を給付する案が浮上しているという(時事通信、16日)。リーマン・ショック後の経済対策において、原則1人当たり1万2000円の定額給付金(65歳以上及び18歳以下には2万円)を2兆円規模で実施した実績があることを考慮すれば、国民全体に一定額を給付して、さらに子育て世帯には一定の上乗せを行うという可能性もあるだろう。

今回の経済対策では、減税ではなく現金給付とすることで、緊急対策としてのメッセージ性を高め、消費を底上げする狙いがある。現金給付以外には、税制措置についても調整に入っている。中小企業を主な対象とし、固定資産の減税措置の対象を広げることや、税金の納付期限の延長を認めて資金繰りを支援するという。中小企業が生産性向上に必要な設備などに投資すると、固定資産税が3年間ゼロになる制度があるが、その対象範囲を拡大する案が有力視されているという。

「バラマキ」の経済効果は限定的

この連載の過去記事はこちら

2019年10〜12月期のGDP(国内総生産)統計でも示されたように、消費税率引き上げ後の日本経済は明らかに消費が腰折れした状態にある。その上、新型コロナウイルスの感染拡大によって消費(インバウンドを含む)が一段と抑制された。数字だけを見ればてこ入れすべきは個人消費であることは明らかだ。

だが、政府は各種イベントの自粛を要請するなど人の移動を制限しているため、消費を喚起する政策は矛盾をはらむ。また、公共投資はすでに19年度補正予算で積み増したばかりであり、新たに積み増したとしてもGDPを押し上げる効果の発現は早くとも夏から秋になってしまう。今回は「消去法的」に現金給付が選ばれることになるということだろう。

いわゆる「バラマキ」にあたる現金給付が経済(GDP成長率など)に与える影響は「即効性はあるが、効果は限定的」とされる。

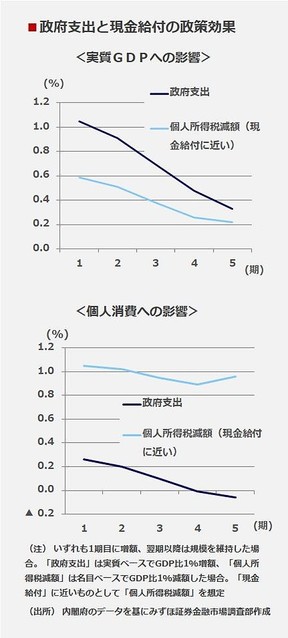

内閣府の計量経済モデル(18年度版)によると、国民の所得を直接増やす政策がGDPを押し上げる効果は、公共投資などを含む政府支出の増加による効果の半分程度である(図)。

さらに、今回は各種「自粛」が行われており、「バラマキ」による個人消費の拡大は期待できない。現金給付を中心とした政策になる場合、給付された現金は消費に回らずに貯蓄されるのではないか。貯蓄できれば先行き不安の軽減につながる面はある。

だが、「即効性もなく、効果も限定的」となる可能性が高いということだ。「経済対策」という名前を付けたとしても、実態は「不安対策」といったところであるし、新型コロナウイルスの感染拡大という本当の「不安」を解消できるわけではない。

本格的な成長支援策は、感染拡大の終息後

他の政策についても、中小企業向けの減税措置はそのほとんどが資金繰り改善を目的としたものとなるだろう。これは景気を悪化させないための措置であり、成長率を押し上げるものではない。

4月時点では、新型コロナウイルスの感染拡大の影響がどのようなセクターにどの程度の規模で生じているのかを明らかにすることは、困難である。したがって、実際に成長に資するような政策については、今回の緊急経済対策には盛り込まれないだろう。その代わりとして、「新型コロナウイルスの感染拡大が終息に向かうなどした段階でさらなる経済対策を準備する」といった姿勢を示すにとどまるとみられる。

政策の費用対効果の面だけを考えれば、「自粛」が終わった段階で消費喚起策を行うことが効果的といえる。しかし、今回は新型コロナウイルスの感染拡大に対する国民の「不安」を解消させる必要があるという政治的な意味合いに加えて、グローバルな「協調」を示すことの利点が重視された可能性がある。政府は「大型の経済対策を検討しているトランプ米政権と協調して世界経済の下支えを狙う」という(日経、12日)。

3日には米国主導で主要7カ国(G7)財務相による緊急電話会議が行われ、同日にFRB(米連邦準備制度理事会)は0.5%ポイントの緊急利下げを実施。さらに、15日に1.0%の追加利下げを行った。

トランプ大統領は10日、給与減税を中心とした経済対策を議会に提案している。17日にはさらにムニューシン財務長官が「1兆ドルの経済対策を提案」するなど、金融・財政の両面で米国は積極姿勢を示している。ねじれ議会のもとではトランプ大統領が提案している大型の給与減税の実現可能性は高くないものの、下院で過半数を握る民主党の協力を得たうえで、危機対応のため一定程度の財政政策は決定されるだろう。

新型コロナウイルスの感染拡大という問題に対して金融・財政政策がどの程度の効果を持つかという疑問が残るが、日本政府としてもグローバルな「協調姿勢」を示す必要があるということが、今回の緊急経済対策の検討の背景にある。

日銀も2つの「協調」をアピール

金融政策においても2つの「協調」がテーマとなっている。

1つ目の「協調」は財政政策と同様にグローバル「協調」である。3月11日の英国中央銀行、12日のECB(欧州中央銀行)、15日のFRB、16日の日銀と、各国の主要中銀は相次いで緩和策を発表した。臨時会合を開くなどしてタイミングを合わせることで、「協調」をアピールした面がある。

2つ目の「協調」は金融政策と財政政策の「協調」である。11日には英中銀が緊急利下げを行った後、スナク英財務相が20年度の政府予算案の演説で、新型コロナウイルスの感染拡大や景気の悪化を防ぐため300億ポンド規模の経済対策を講じる方針を表明した。

16日の日銀金融政策決定会合は当初18〜19日の予定だったが、前倒しで行われた。「企業金融支援のための措置」や「CP・社債等の買入れの増額」を中心とした資金供給の実施とETF・J-REITの買い入れ増額といった「小粒」な対応にとどまったが、緊急経済対策との「協調」が検討されれば、「量」の面で一段の金融緩和策が行われる可能性がある。

副作用の観点からマイナス金利の深掘りのハードルが極めて高い日銀においては、消去法的に「利下げ」よりも「量的緩和」が議論の中心になりやすい。その場合、一時的な財政拡張に合わせた国債買い入れの増額が検討される可能性がある。開放経済における財政拡張は自国通貨高要因となるため、政策効果が一部クラウディング・アウトされてしまうというマンデル=フレミングモデルの考え方を重視すれば、日銀が買い入れによって政府と協調することは正当化される。

マネタイゼーションにまた一歩近づく

しかし、日銀による国債の直接引き受け(マネタイゼーション)にまた一歩近づくことになることには注意が必要である。財務省によって発行された国債を金融機関から日銀が買い入れるという方法は現在と変わらないとみられるが、財政拡張に合わせて日銀が買い入れる量を増やすということは、直接引き受けにかなり近いと判断されるだろう。

このような政策は、短期的には金融・財政の「協調」をアピールしやすいという面もあるが、中長期的には中央銀行の独立性の低下や、財政規律の弛緩という問題を内包する政策である。

すでに米国では、FRBが量的緩和政策を発表した数日後に、トランプ大統領が国民に対して現金給付を行う方針を発表したことを受け、「ヘリマネ」(中央銀行が刷ったお金を市中にばらまく政策「ヘリコプターマネー」の略)ではないか、と指摘されている。

日本においても、新型コロナウイルスの感染拡大の影響が一段と大きくなり、金融・財政の「協調」が必要との議論が強くなれば、選択肢となるだろう。その場合、日銀の金融政策がまた一歩「変質」していく可能性が高くなる。「国債暴落」のリスクが再び議論されることなるのか、議論の行方に注目する必要がある。