爆走続けるPayPay、「年3割成長」に死角はないか

QR決済の圧倒的なシェアを背景に急成長を遂げたPayPay。黒字化のシナリオも現実味を帯びてきた(撮影:尾形文繁)

「われわれにとって最も重要なKPIは連結の決済取扱高(GMV)。2023年度も昨年度と同様の3割増を目指しており、成長のペースを落とすつもりはない」。PayPayの影近航常務執行役員CFO(最高財務責任者)は、そう断言する。

ポイント・決済をめぐる経済圏競争が激しさを増している。10月4日には、NTTドコモがマネックス証券の子会社化を発表した。ドコモは資産形成などの金融サービスで顧客を囲い込み、「dポイント」を軸とした自社の経済圏を拡大させる意向だ。

経済圏の覇権争いでここ数年、台風の目となってきたのがPayPayだ。自治体と連携した怒濤のポイント還元策などにより、年間ポイント発行額で国内首位の楽天を猛追し、一気に“2強”の一角にのし上がった。そしてその勢いは、足元でも衰えていない。

国内の2人に1人がユーザーに

PayPayのユーザー数は10月、6000万人を突破した。単純計算では、国内人口のおよそ2人に1人が使用していることになる。同社の試算によると、2022年のQRコード決済のシェアは67%に達したという。

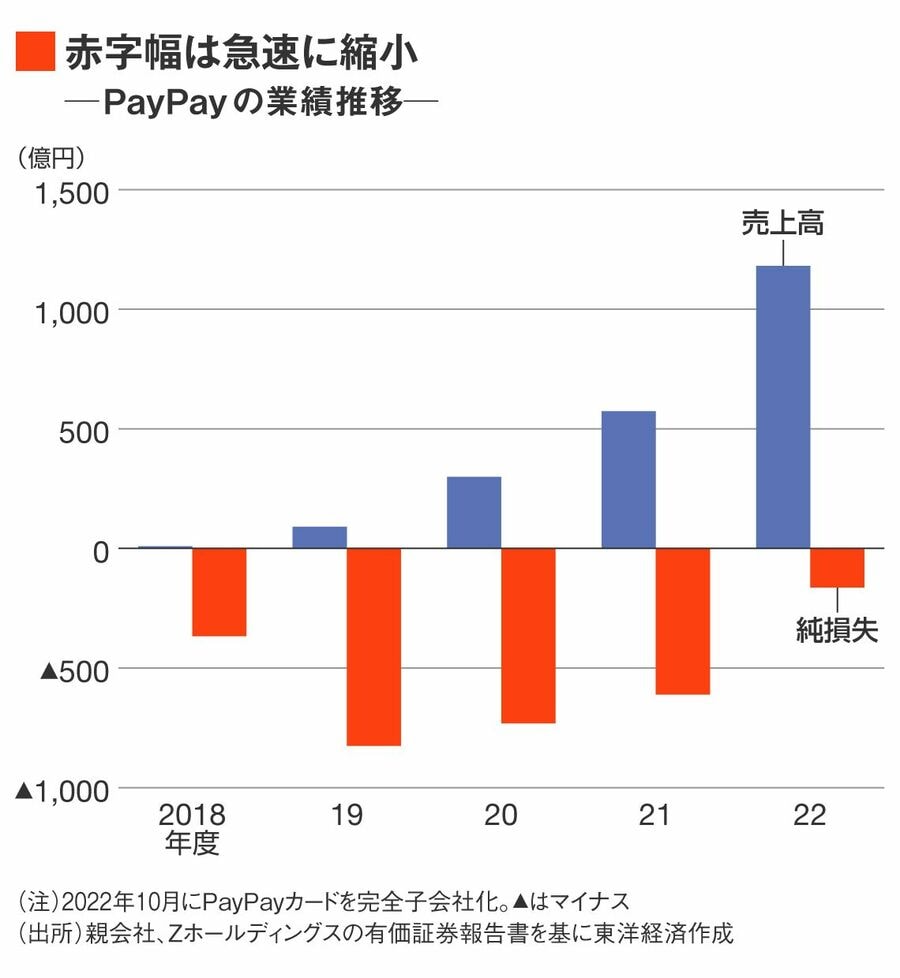

2022年度のPayPayとその子会社、PayPayカードの連結決済取扱高は約10.2兆円(前年度比34%増)と、初めて10兆円の大台に乗った。

PayPayはソフトバンクとLINEヤフーの連結子会社だ。2022年10月に行われた組織再編により、当時はヤフー(現LINEヤフー)傘下にあったPayPayカードを完全子会社化した。

PayPay単体の決済取扱高は7.9兆円と前年度から46%増加しており、PayPay本体の躍進が全体の成長を牽引していることがわかる。

決済取扱高の拡大に伴い、業績も好調に推移している。2022年度のPayPayの売上収益は1181億円、最終損益は163億円の赤字だった。売上収益はPayPayカードの連結化も寄与して前年度から倍増し、最終赤字額も448億円縮小している。

PayPay がQRコード決済のサービス提供を始めたのは、ちょうど5年前の2018年10月。それ以降はユーザー獲得に向けたポイント還元などへの先行投資により、毎年数百億円規模の純損失を計上していたが、ようやく「刈り取り期」が近づきつつあるのだ。

ユーザー数拡大にはさすがに頭打ち感が出てきているものの、PayPayの影近CFOは「(1人当たりの決済回数増などによる)ユーザーの『アクティブ率』引き上げや、PayPayカードのテコ入れなどにより、成長余地はまだまだある」と強気姿勢を崩さない。

ソフトバンクとの連携も強化

さらなる成長への一手となりうるのが、親会社であるソフトバンクとの連携だ。メインブランドのソフトバンクでは10月から、PayPayポイントが貯まりやすく、PayPayカードで支払うと割引も受けられる新料金プラン「ペイトク」の提供を始めた。

PayPayポイントによる還元が増えれば、そのポイントを使うQRコード決済の利用拡大にもつながってくる。この循環により、ユーザーのアクティブ率などを高める狙いだ。ソフトバンクの寺尾洋幸専務執行役員は「PayPayとの事業シナジーをさらに高め、経済圏を広げていく」と強調する。

今後の展望に対する株式市場の期待は高い。シティグループ証券の鶴尾充伸アナリストは「業績の伸びは極めて順調で、2024年度から通期黒字化する可能性が高い。決済以外にも広告などの施策を強化すれば、さらなる収益拡大を期待できる」と分析する。

もともとソフトバンクなどは、PayPayを将来的に株式上場させる考えを示していた。一部報道によれば、アメリカでの上場を軸に計画しているという。ソフトバンクの宮川潤一社長は2022年11月の決算会見で、PayPayの企業価値が同年9月末時点で1兆円弱だったと明らかにしていた。

黒字化のメドが見えてくればバリュエーションが高まることも予想され、市場関係者の間では「早ければ2024年度中にも上場するのでは」との見方もある。上場によって広告など新たなプロダクト開発やマーケティング施策の原資を得られれば、業績拡大に弾みがつきそうだ。

もっとも、ポイント経済圏の競争で今後も勝ち抜き続けるには課題も多い。その最たるものが、子会社であるPayPayカードだ。

「Yahoo!JAPANカード」を前身とするPayPayカードは、2021年末から提供が始まり、2022年度に順次切り替えを進めていった。カードブランドとしての歴史が浅いうえ、ポイントの貯まりやすいゴールドカードの提供も、2022年11月に始めたばかりだ。

クレジットカードはQR決済と並び、決済金額に応じてユーザーにポイントを付与する役割を果たすため、ポイント経済圏を構成する中核的存在と言える。ただ、PayPayカードの2022年度決済取扱高は2.3兆円と、年間カード取扱高が20兆〜30兆円規模に達する競合の「楽天カード」や「三井住友カード」の後塵を拝している。

そうした焦りがたたったのか、2023年5月には、PayPayのQRコード決済における他社クレジットカードの利用を今夏にも停止すると発表。他社カード利用にかかるPayPay側の手数料を削減したうえで、ユーザーをPayPayカードへと誘導する狙いだったが、急な方針変更にSNSなどで猛反発を受け、2025年1月へと延期を余儀なくされた。

競合の追い上げをかわせるか

競合の追い上げも無視できない。

共通ポイントの経済圏は目下、5大陣営に大別できる。楽天、PayPay、dポイント、KDDIグループのPontaポイント、そしてSMBCグループとCCC(カルチュア・コンビニエンス・クラブ)が展開するV・Tポイントだ。現状、ポイント発行額では楽天(2022年実績約6200億円)とPayPay(2022年度実績約6000億円)の2強の独走状態にある。

資本提携の会見に臨んだNTTドコモの井伊基之社長(左)とマネックスグループの松本大会長(撮影:尾形文繁)

しかし先述の通り、ドコモはマネックス証券の株式を49%取得し、実質的に子会社化する。QRコード決済「d払い」やdポイントなど、ドコモが提供するサービスとの連携により、dポイント会員の金融向けニーズを深掘りし、経済圏の拡大につなげる構えだ。

さらに2024年春には、SMBCグループとCCCの資本提携の下、V・Tポイントの統合も予定されている。ネット証券最大手であるSBI証券との提携も強みで、「SMBCグループの豊富な資金力もバックに還元施策などを強化していけば、PayPayにとって強力なライバルになりうる」(業界関係者)との声も聞こえる。

PayPayの成長は、親会社のLINEヤフーにとっても重要な意味を持つ。ZホールディングスとLINE、ヤフーが統合して10月に発足したLINEヤフーは、PayPayとLINE・Yahoo!JAPANのIDを2024年度中にも連携させる。ID連携により、グループが提供するサービスの相互利用を促していく考えだ。

このまま勢いを持続し、グループ全体の経済圏拡大に貢献できるか。その道のりは決して平坦ではなさそうだ。

( 高野 馨太 : 東洋経済 記者)