転職したい人が見落とす「住宅ローン」のリスク

転職を検討している人は住宅購入を慎重に考えたほうがよさそうです(写真:たっきー /PIXTA)

もうすぐ春。これから「転職」を予定している人も少なくないようです。ただし、これから住宅購入する人には「転職」は慎重に、とお伝えしています。なぜなら、正直なところ、マイナス要因になる可能性が高いからです。

「この転職が多いご時世に、なんで?」と思う人も多いのですが、「転職」は本人が思っているよりも住宅ローン審査に大きく影響します。

この連載の一覧はこちら

要は信用の問題なのです。例えば友人にお金を貸すとき、その額が数十万円ともなると、相手がよっぽど信頼のおける人でなければ、まず躊躇するものでしょう。

たとえ1000円でも、お金の貸し借りは避けたいと考える人は多いでしょうし、貸したお金はできるだけ早く一括で返してほしいというのが貸した側の心理です。

ところが、住宅ローンとなると、金融機関は見ず知らずの人に、数千万円という大金を、最大420回(35年返済の場合)の分割払いで貸すことになります。当然、「長期にわたってちゃんと遅滞なく返済できるかどうか」についてしっかり審査し、この人なら大丈夫だと納得できる要件を満たして初めて審査を承認するわけです。

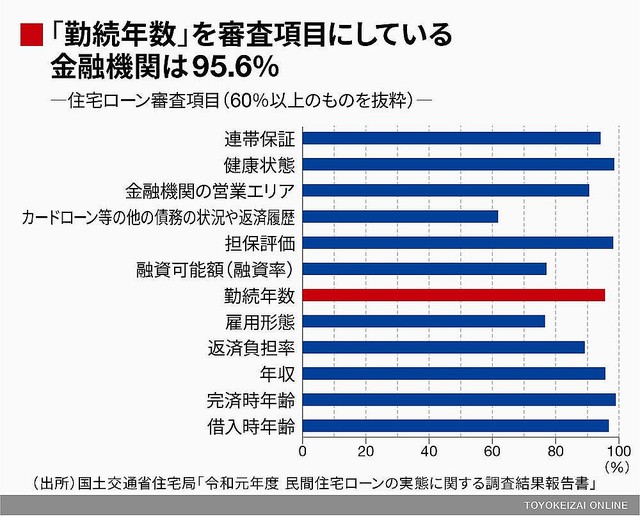

国土交通省の調査によると、「勤続年数」を住宅ローンの審査基準に含めている金融機関は95.6%にも上っており、ほとんどの金融機関でチェックされる現状があります。(外部配信先ではグラフや図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

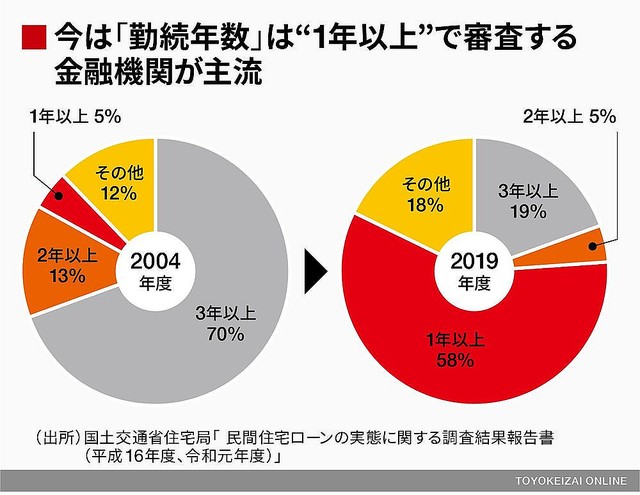

勤続年数は1年以上あるかどうかでの判断が主流

では、何年勤続していれば住宅ローンの申し込みができるのでしょうか。具体的には「1年以上」とする金融機関(以下、銀行)が今の主流です。以前は「3年以上」が基本でしたが、転職が増えている現状を踏まえて、「勤続年数」の基準も緩くなってきているようです。

それでも、転職して数カ月という時期に住宅ローンを組みたい場合は、1年未満でもOKとしている銀行を探して審査を受けるか、勤続年数を問わないフラット35でなければ審査対象にならない状況です。

そのため、「転職に合わせて新居を買いたい」「会社を辞めて独立・起業することにしたため広い家を買いたい」といったケースでは、転職などは物件の引き渡し後にしたほうが、住宅購入プラン自体はスムーズに進められます。

とくに、独立・起業するというケースでは、事業の安定性を見るためにも継続年数2〜3年以上の所得を審査対象にされるのが通常のため、機を逃すとしばらくは検討すら難しくなりそうです。

もちろん、物件価格の全額を手持ち資産で捻出できる人であれば、こうした苦労は不要です。けれども、大都市圏の物件価格は非常に割高で、ポンっと現金一括で買える人は少数派。大多数の人は住宅ローンを組むことになるため、「転職」のタイミングには十分に留意したいところです。

では、今まさに、住宅ローンの審査中に転職することになった場合はどうでしょうか。住宅ローンの申し込みから融資実行日(物件引き渡し日)までの間は、転職や退職については、本審査の申し込みをしている銀行へ報告する義務があります。

すでに本審査OKの結果を得ているケースでも、その結果は申込書に記入した情報をもとに審査を行い、年収だけでなく今の勤務先の内容についてもしっかりと調べたうえで判断されています。

数十年に及ぶ住宅ローン返済を担保する根拠を、銀行は今の勤務先に見いだした結果で住宅ローン審査にOKを出したわけなので、勤務先を変更するということは、住宅ローンの審査そのものが無効になることを意味します。

転職したことは銀行にもバレる

さて、「転職」のことを銀行などに申告すると、申込内容と相違しているために、基本的には再審査になります。グループ会社への移籍・出向の場合は、事情を考慮されるケースもあるものの、そうでない場合は、よほどのプラス材料がなければ、勤続1カ月に満たない人に融資する銀行があるとは考えにくいです。住宅ローンが借り入れできなくなると、当然住宅購入の話はなかったことになるのは目に見えています。

なお、「転職したことを銀行に黙っていてもバレないのでは」と思う人も少なくないようです。けれども、住宅ローンの本審査や融資実行日当日には、転職したり退職していないかを調べる目的で、金融機関は健康保険証(原本)を確認するのが一般的です。

住宅ローンの申込書に記載した勤務先や勤続年数が異なっていたり、就業していると申告していたのに退職していたとわかれば、銀行に対して詐欺行為を働いたとして心象も悪くなり、住宅ローンの契約を白紙に戻されることもありえます。

住宅ローンの本審査の承認が下りたら、売買契約書を売り主と交わすことになりますが、もしも、融資実行前に住宅ローンの契約が白紙になったら売買契約はどうなるのでしょうか。

売買契約書の中には必ず「住宅ローン特約」が設けられています。もしも、買い主にミスや落ち度がなく住宅ローンの審査に通らなかったために売買契約を履行できないときには、売買契約を破棄して支払った手付金も無償で戻る旨の記載があります。

けれども、いったん住宅ローン審査にパスしたにもかかわらず、前述のように買い主の落ち度(転職)が原因で住宅ローンを借りられなくなった場合には、この「住宅ローン特約」は使えません。支払った手付金も戻ってこないことになります。

結論としては、「転職」後すぐの住宅購入は勤続年数が短く住宅ローンの借り入れで不利になり、住宅購入直前の「転職」は住宅ローンの借り入れや売買契約で大きなリスクを伴います。住宅ローンの融資実行後の「転職」であれば、とくにペナルティもなく、きちんと返済できれば基本的に大丈夫です。

安定した返済は転職後しかわからない

実は、住宅購入の前後で「転職」がからむ案件については、住宅ローンの貸し手である銀行などが危惧しているのと同様に、生活設計の相談を受ける私たちFP(ファイナンシャルプランナー)もかなり警戒します。

というのは、正直なところ、転職後に収入がアップし長く仕事を続けられるケースはまれだからです。また、転職前に聞いていた業務内容や収入が実際と異なっていて、再離職となるケースも散見されています。転職による減収が原因で、せっかく購入した住宅を手放すことになったケースもあります。

そのため、住宅購入後に「転職」する予定というケースでは、転職後に収入が下がっても問題なく返済できるような住宅購入プランになっているかの再検討は必須です。

以後の家計運営や教育資金の見込み、手元資金の潤沢度なども踏まえたうえで、今すぐの購入が望ましいのか、1〜2年後でも大丈夫なのかも吟味することが大切です。

もしも、転職時期や住宅購入のタイミングを調整できる状況であれば、転職後の収入が安定した時点で再検討するほうが、頭金に充てられる貯蓄も増え、無理のない住宅購入プランにできると考えます。