���ܥ�ϲ��Ȥ�1��������������� �ºݤ˸��̤����ä�������ѡ�5��

���ض���ֺѤ��ʤ����15������ơ���1,500����ã������������Ұ��Τդ椳������⡦�����ˤޤĤ������ȯ������Youtube�����ͥ�������������դ椳�ס������ư��Ǥϡ��ºݤ����⤬�����Ƹ��̤����ä���������5���פ�Ҳ𤹤롣

���ε�����YouTube�ۿ����ڥ��ܥ�ϲ���→����1,000���ۤ������ޤ롪�����˸��̤����ä������5���פ�������������ΤǤ���

���̤����ä������� 5��

����ˤ��ϡ��դ椳�Ǥ�������ϡ֤������ޤ롪�����˸��̤����ä�������5���פȤ������Ȥǡ��������ɤ�����������Τ⤪��Ϥ������Τ����ݤ������Ȥ���Ķ���ܥ�ʥ����פ��ä���Ǥ�����ɤ⡢�����⤹����ϲ��Ȥ��ä���Ǥ���͡�

����ư��ǾҲ𤹤������Ѥ��椫��ԥ�Ȥ���1�Ĥ����Ǥ�����˼������ƤߤƤ���������������������������⤬�ɤ�ɤ�ʤ�褦�ˤʤ�ޤ�������ư���С����ܥ�ʻ�Ǥ�Ǥ��������Ѥ���ǡָ��̤��ä˹⤫�ä������ѡסֺ��������ˤǤ��������ѡפȤ����Τ�ʬ����ޤ���

���⤷�����Ȼפäơ�����ư����ٶ����褦�ȻפäƤ�������Ǥ��ʤ��Ϥ�������Ǥ������10�������ͺ���Ȼפ��ޤ���ŷ�ͤ��Ȼפ��ޤ��͡��Ȥ������Ȥǡ�����ư���Ǹ�ޤǸ��ƿ�������С����ʤ���1,000��������뤳�Ȥ��Ǥ��ޤ������������������ĥ�äƤ����ޤ��礦��

�������������ˤĤ��ơ��ۤ��ˤ⤳���ư���Ф��Ƥ��ޤ�������������鿴�Ԥ���ɬ����ư��åפ��Ƥ����ޤ��Τǡ����Τ����˥����ͥ���Ͽ���ư����ٶ����Ƥ����ޤ��礦��

������ܼ���������Ǥ��͡�������5����Ҳ𤷤���ˡ��ޤȤᡦYouTube�����ȤؤΤ��ֻ��Ǥ���

① �����Ϥ�YouTube��֥�����

�ޤ����ǽ����������YouTube�ȥ֥�������Ȥ������Ȥʤ�Ǥ����ɡ�������YouTube�Ȥ��֥����뤳�Ȥǡ�����˥ݥ��ƥ��֤ˤʤ������ͻ�μ���Ĥ��Ƹ�Ψ�褯����Ǥ����Ȥ������åȤ�����ޤ���

��ϸ��ߤΤ褦�����⤬�Ǥ���褦�ˤʤäƤ����������YouTuber�����ư���³���Ƥ����Ǥ��衣����������ޥ���ɤ��פ��뤿��Ǥ�������ȴ�����Ѥ�ϲ������ˤʤ��Ǥ���͡�

�����龮����������ѤäƤ����Τ��Ƥⴶ���ɤ��Ĥ��Ƥʤ��ä��顢���������ѤäƤ����Τ��³���뤳�Ȥ��Ǥ��ʤ���Ǥ���͡������Ϸ�³���ʤ��Ȱ�̣���ʤ��Τǡ�����Ū�ʴ����̤���ʬ���褷�Ƥ����äƤ����Τ�����������ʤ�Ǥ���

�ʹ֤ϴ��������ʪ�Ǥ�������Ū�˹ͤ������㤦�٤��Ǥʤ���Τ���äƤ��ޤäơ�̵�̤�ϲ��Ƥ��ޤäơ����⤬���ޤ�ʤ��Ȥ������Ȥˤʤ��Ǥ���͡��Ĥޤꡢ�դ˸����ȴ����̤�ȥ�����Ǥ���С������ʤ��ī�����ʤ櫓�Ǥ���

�Ȥ������Ȥǡ������褦�Ȼפä����δ����̤��ܤ�����Ƥߤޤ��礦��

������YouTuber�θ������Ȥ���ʤ��Ȼפ���Ǥ����ɡġ��ޤ��������ä����ݤ��������Ǥ���͡����Ȥϡ��Ż��Ȥ��Ȼ������ѤʤΤˤ�äȲ������ʤ��㤤���ʤ��Ρ��äƻפ��ޤ���͡�

ϲ�Ƥ���Ĥ��Ϥʤ����������Ϥ��Ǥˤ��Ƥ���Τ����⤬�Ǥ��ʤ�����ʬ�ϼ������㤤��������褦�ȻפäƤ�ɤ�������ʤ���������פ��������Ϥ�����ʬ����ޤ����ȸ��������������ϲ�����λ䤬�ͤ��Ƥ������Ȥʤ�Ǥ���

�������ä�����ؤ���˾���Ǥ��ä���Ȥ�������������ʤ��ȡפäƤ����ͥ��ƥ��֥�����������������𤫤�ɤ������������˾���Ƥ��ޤäơ�������������ˤʤ�ʤ��Ȥ�������¿������ä����Ȼפ��ΤǤ���

�Ǥ⡢��İ�ԤΤߤʤ��ޤ���������ǤϤ���ޤ�������ˤĤ�����˾����ɬ�פϤʤ��Ǥ���������������ʤ��ȡפǤϤʤ���Ǥ��衣

�㤨�С���İ�ԤΤߤʤ��ޤ����⤬�Ǥ��ʤ��Τϡ���ͻ�μ����ʤ�����Ȥ����Τ��������礭���Ȼ�ϻפ��ޤ����Ǥ⡢��ͻ�μ������ʤ��äƤ����Τϡ���İ�Ԥ����Τ�������ʤ���Ǥ���͡������⡢�Τ�ʤ����Ȥϰ������ȤǤϤʤ���Ǥ��衣

���줫���Τ���ɤ������Ǥ����ष�����ֲ������Ӥ������äѤ����뤸���פäƤ������˸ؤäƤ������������Ǥ��͡��伫�ȡ�������YouTube�Ȥ��֥��������Ȥǡ���ͻ�μ���ڤ����ؤ֤��Ȥ��Ǥ��ޤ��������ݥ��ƥ��֤˼�ʬ�Τ��������˸����礦���Ȥ��Ǥ���褦�ˤʤä���Ǥ���

������ääƤʤ�����������Ĵ�٤��֤������ä����ݤ��Ȼפ����⤤��ä����Ȼפ���Ǥ��衣������������˻�Υ����ͥ�Ǥϡ��ߤʤ��ޤζ�ͻ��ƥ饷����夲���μ����伫�Ȥ��������θ��̡�����Ū�������ѤˤĤ��ơ����줫���ʬ����䤹�����⤷�Ƥ����ޤ���

�������ʳ��������������YouTuber�Ȥ��֥����������äƤ�������ä�����Ǥ���͡����ҡ���ʬ�˹礦���Υ���ƥ�ĤƤߤƤ���������

�Ȥ������Ȥǡ��ߤʤ��ޤˤ�������κ�������Ǥ��뤳�ȤȤ����Τ������顣��������YouTube���֥����褦���Ȥ������Ȥǡ�����ư���ߤʤ����Ƥ�櫓�Ǥ����顢����Ϥߤʤ��ޤϤ��Ǥ˼¹ԺѤߤǤ��͡���˰���Ƨ�߽Ф��Ƥ���äƤ��ȤǤ�������Ĵ�Ҥ�2���ܤ˿ʤ�Ǥ����ޤ��礦��

② �ߤ���ʪ�ꥹ�Ȥ���

2���ܤ����ߤ���ʪ�ꥹ�ȡ��Ǥ����ºݤλ���ߤ���ʪ�ꥹ�Ȥ�������Ǥ��͡�iPhone�˸������äƤ���̵���Υ�⥢�ץ�Ǥ��������ߤ���ʪ�ꥹ�Ȥϡ��������ä����ޥۤǤ��Ǥ�ɤä��Ǥ�����פ��Ȼפ��ޤ����ߤ����Ȼפä���Τ��Ƥ���Ȥ��������ʤ�Ǥ���

�㤨�С��Ƕ���ۤ��ߤ����Ȼפä���Ǥ����������� ���ۡ����ۡĸ����äƤ���Τ�������Ǥ��͡�������κ��ۤʤ�Ǥ����ɡ�8ǯ�ۤ������줫����ä���ΤǤ�������Ϥ�������Ũ�ʤ�Ǥ����ɡ�Ĺ���ۤǤ���ä��礭���Ƹ��ߤ⤢���Ǥ���͡�

�ʤΤǡ�����ѥ��Ȥʺ��ۤ��ߤ����Ȼפäƥ��֥饵���äƤ�����Ҥ��Ф��Ƥ륳��ѥ��Ȥʺ��ۤ������Ǥ��衣����ʴ����κ��ۤʤ�Ǥ�����ɤ⡢��������㤪���Ȼפä��ߤ���ʪ�ꥹ�Ȥ����Ϥ�����Ǥ���

���Υ��֥饵���κ��ۡ��ǥ������ä��ꤷ�Ƥ��ƤȤäƤ���Ũ�ʤ�Ǥ���͡��������ä������ʤȻפäơ��ߤ����ʤȻפä����ϡֺǶᡢ���������äȼ������夬�ä�������ä��㤪�����ʡפ��㤪���Ȼפä����ϥΥ�Υ���ä���Ǥ����ɡ��㤤ʪ�ꥹ�Ȥ������3�����餤�ФĤȤ���ä����ŤˤʤäƤ�����Ǥ���͡�

3����˹ͤ������ȤäƤ����Τ�������ѥ��Ȥʺ��ۤ��ߤ������ɡ����Υ��֥饵���κ��ۤäƤ����Τ���2���ߤʤ�Ǥ��衣���ۤȤ��Ƥ����̤����ɡ����̤˹⤤��ͤäơ�2���ߤν���äƷ빽�礭������ʤ��Ǥ����� ��������������äȾ夬�ä�����Ȥ��פäƤ����ɡ��֤��䡢���⤽��⤯�͡��פäƤ�����

���Ȥϡ����ޤǤ������ä�Ĺ���ۤ�ȤäƤ��ơ��빽���äѤ������Τ��ä��Τˡ������ʤꥳ��ѥ��Ȥʺ��ۤ�ĩ�魯��äƤ������Ȥ����ɡ��⤤��Τ���ä�����פʤΤ��äƤ����Τȡ�2���ߤκ��ۤ��㤦����¤����ۤ���äơ�;�ä�1���ߤȤ����²ۻҤȤ��Ĥ��ͤ����٤����������������ʤäƻפä���Ǥ��衣

����ʴ������ߤ���ʪ�ꥹ�Ȥˤϡ�¾�ˤⲿ���ߤ�����Ρġ��²ۻҡס֤Ĥ��Ϳ��٤����פȤ������٤���ʪ��Ƥ������ʤ�Ǥ�����ɤ⡢����ȥ��֥饵���κ��ۤ��¤�����˼�����Ƭ����Ǥ������Ӥ��ơ֤��䡢���ۤ���²ۻҤȤĤ��ͤ������ɤ�����ʡפäƻפä���Ǥ���͡Ļ�ξ��ϤǤ��衣

��̡���Ϥɤ��������Ȥ����ȡ�������κ��ۤ�������ޤ�����100�ѤǤ��͡�110�ߡ��ǹ��ˤȤ������Ȥǡ����˰¤��ä��Ǥ����������ƥ���ѥ��ȤʤΤǡ��������Τ������ʤȤ�����˾���������Ƥ��ޤ���

�Ȥ������Ȥǡ��ߤ���ʪ�ꥹ�ȤΥ��åȤ�ޤȤ��ȡ֥ꥹ�Ȳ����뤳�ȤǼ�����¾���ߤ���ʪ����ӤǤ���ס�ͥ���̤����ȹͤ�����ס֤��⤽��ʤ��ߤ����Τ��ͤ�����ס־�ư�㤤�����ä����٤ι⤤�㤤ʪ���Ǥ���ס������餬���åȤǤ���

�������夬�ä���Ȥ�������������ȡ����⤬���뤫��Ȥ��������ͳ��ϲ��Ƥ��ޤ������ʤ�Ǥ���͡�����⤽��櫤˴٤äƤ��ޤ������ˤʤ�ޤ����Ĵ��ʤ��ä��Ǥ����Ǥ⡢����Τ褦���ߤ���ʪ�ꥹ�Ȥ���Ѥ������Ȥǡ������ˤ���ä�ɬ�פʤΤ��ʤäƤ����Τ�ͤ�ľ�����Ȥ��Ǥ��ޤ�����

�Ȥ������Ȥǡ��ߤʤ��ޤˤ�������κ�������Ǥ��뤳�ȤȤ����Τ�������Ǥ��͡��֥��ޥۤ��뤤�ϻ�Υ����ߤ���ʪ�ꥹ�Ȥ��������Ȥ������ȤǤ�������ⴰ��̵���Ǥ�����1ʬ����ǤǤ���Τ˸�������������Ѥʤ�Ǥ���͡����ҡ����������äƤߤƤ���������

③ �ȷ�����Ĥ���

3���ܤ��ֲȷ������Ǥ����Ǥ⡢�ȷ����ä�ʹ���Ȥ���á��Ƥʤ�������ä����Ȼפ���Ǥ���͡�

�ּ�ʬ���ȷ�����Ĥ�����褦�ʥޥ�ʿͤ��ä��顢�Ȥä�������������ʤ�ƤǤ��Ƥ��ס�������YouTuber�θ��������Ѥ��Ǥ���С�����������Ǥ������������³���ʤ������ʡġס֥��ܥ�ʼ�ʬ�Ǥ�³��������ˡ���Τꤿ���פ����פ��������Ϥ���ʬ����ޤ���

�Ǥ⡢�¿����Ƥ�����������Ϥߤʤ��������餤���ܥ�Ǥ���ī�����ƥ٥åɤ���Ф�Τ����ݤǤ��������ơ����������Ϥ�����ݤǤ������ȥ���˹Ԥ��Τ������ݤǤ����Ȥ����դ��ˡ��ڶ���������ݤ�������ʤ�Ǥ���͡�����ʻ�Ǥ�³����줿�Τ��ȷ������ץ��Ǥ���

�ȷ������ץ�Υ��åȤϡ�̵���ʤΤˤ����ޤǹ��𤬥������ʤ��Ǥ�������ԤȤ����쥫���鼫ư�ǽ��פ��Ƽ��٥�ݡ��Ȥ��äƤ���ޤ�������ʧ���ξ�硢�쥷�����ɤ��Ǽ�ư��Ͽ���Ƥ�����Ǥ���ͭ���ץ��⥢�ץ����ˤ��ä��ꤹ���Ǥ����ɡ�̵���Τޤޤǽ�ʬ�Ȥ��ޤ�����������ʤΤϡ�Zaim�פޤ��ϡ֥ޥ͡��ե����ME�פȤ����ȷ������ץ�Ǥ���

��ξ�硢�ޥ͡��ե��������Ѥ��Ƥ��ޤ����ޥ͡��ե���ɤ��ʤ���С�����1,000���ߤ�ã�������Ф��Բ�ǽ���ä��ʤäƸ����ڤ뤳�Ȥ��Ǥ��뤯�餤�ȷ������ץ�֥ޥ͡��ե���ɡפäƤ����Τϡ������ɬ�ܥ����ƥ�ʤ�Ǥ��衣

�̤˥ޥ͡��ե���ɤ���ʤ��Ƥ��ɤ��Ȼפ���Ǥ����ɡ������ޥ͡��ե���ɤϵҴ�Ū�ˤ⥢�åץ륹�ȥ�����4.4�ǹ�ɾ���Ǥ������͵��ʥ�С����Ǥ��Τǥ���������ɤ��Ƥ�����»�Ϥʤ��Ȼפ��ޤ���̵���ǥ���������ɤǤ��ޤ��Τǡ����ˤʤä����ϳ�����Υ����ܺ٤��ǧ���ƤߤƤ���������

�������ư��Ǥ�Ҳ𤷤���Ǥ����ɡ��������Ǥ��Ƥ��ʤ��ä������Ż�����줿����3,000�ߤ��餤��������������ϲ��Ƥ�����Ȥ������������ϲ������褦�ȻפäƲ������Ƥ������⤢�ä���Ǥ��衣����ʴ����Τ��礤���礤ϲ��ץ饹�����������⤢��ߤ����ʡ��������ä���Ƿ빽��ʬ�Ȥ��Ƥϲ����⤷�Ƥ�Τˡ��������⤬���ޤ�ʤ��ʤäƻפäƤ�������ä�����ʤ��Ǥ��礦����

�֤���ʤ˲������Ƥ�Τˤɤ����Ƥ��⤬���ޤ�ʤ���������סֲȷ�����³���ʤ�������������ä�������ʡפȤ����������������������������Ƥ��������⤢�ä���Ǥ��衣�Ǥ⡢�ȷ�����Ĥ������ȤDz�������ͳ��Ĥ��ƾ�����ϲ����֤��Ƥ����äƤ��Ȥ�ʬ���ä���Ǥ���

��β���ϲ�����٤Ȥ��λ��פäƤ������Ȥ�������ʤ�Ǥ�����ɤ⡢������������äƸ��ä�ϲ�롣����Ƿ�1��Ǥ��͡�����������Ȥ����Τ�ϲ�Ʒ�4��Ǥ��͡��Ż�����줿����äƤ����Τ�ϲ�Ƥ���Ǥ����ɡ��������Ƥ��뤱�ɲ������Ʒ�4�餤���ޤ��Ƥޤ�����

�����ơ��Ż������Ѥ�����Ȥ�����ͳ��ϲ�Ƥޤ����͡��Ǥ⡢�������Ѥ����ɲ������Ʒ�5��ˤ��Ƥ���Ǥ��͡���ס���14��Ǥ����Ĥޤꡢ���Ⱦʬ��ϲ�Ƥ������Ȥˤʤ�櫓�ʤ�Ǥ��衣�����������ȷ����ǵ�Ͽ����ޤǤϵ��դ��ʤ��ä���Ǥ���

�������Ƥ���Ȥ������Ф����ä��Τ�����Ǥ��ʤ��ä���ͳ�äƤ����Τ������Τ褦���������ƽƤ���Ȥ�����ʬ����䤹����Ǥ���͡��Ȥ������Ȥǡ��ȷ�����Ĥ��뤳�ȤǼ�ʬ��ϲ�����Ȥ�ϲ���ۤ���������Τ��İ����뤳�Ȥ��Ǥ��ޤ���

�ߤʤ��ޤˤ�������κ�������Ǥ��뤳�ȤäƤ����Τ�������ǡ��ȷ������ץ�֥ޥ͡��ե���ɡפޤ��ϡ�Zaim�פ����������ɤ��褦�Ȥ������Ȥǡ�������˥���������ɤǤ�����Ž�äƤ����ޤ�������̵���Ǥ���

④ ���������

����������������Ǥ��͡���ۤɲȷ������ץꤹ������֤�������ʤ����ɤ���äƸ��ä���Ǥ�����ɤ⡢��������Ƥ����ä���Ͽ�����ݤ������ʤäƻפä���ä�������ä����Ȼפ���Ǥ������ε������ȤäƤ�ʬ����ޤ���

���Ȥ���̵���Ǥ��äƤ⿷������Τ�Ƴ������ΤäƤ������ϫ�Ϥ��������Ƥ��ʤ��Ǥ�����äƤʤ꤬���Ǥ���͡ijڤޤ��礦�� ��ϫ��Ǧ�Ѥ������ʤ�Ƥ����ΤϤ⤦˺��Ƥ����������������¤Ǥ���

�¤ϡ����ǽ������˼��Ԥ�³���Ƥ�����Ǥ��衣�����ơ����ֺǽ������������������Ǥ����Τ������������ä���Ǥ�����������ϤȤäƤ�ڤʤ�Ǥ���͡��ֺǽ�����⤷������ۤ�¾�θ��¤�ʬ���Ƥ����פ����ơֻĤä�������������褹��פ�������ʤ�Ǥ��衣

�����������ˡ�Ȥ����ΤϤ�����������Ȼפ���Ǥ�����ɤ⡢�������4�ĤǤ��͡��ֵ�����������ޤ줿�顢���������Ѥθ��¤ˤ����ܤ��Ƥ����ס����뤤�ϡ��ֵ�����������ޤ줿�顢���������⤷����ʬ�θ��������Ƹ�������⤹��פäƤ������ȡ��⤦�ҤȤĤ��ּ�ư����¶�����ꤹ��ס������ƺǸ�ˡ֥��쥫�ξ�³ۤ���פ���4�ĤǤ��͡�

������������ˤ���������ʤΤ������⤷�����ۤ���ưŪ�������Ѹ��¤˰�ư���Ƥ����Ȥ������Ȥʤ�Ǥ�������äȼ�֤��Ƥ⤤����Ȥ������ϡ���ʬ�������˸����ܤ��Ȥ��������������פƤ⤤���Ȼפ��ޤ������ȡ����쥫��ʧ���濴�����ϡ��㤨�Х��쥫�ξ�³ۤ�10���ߤ����ꤷ�Ƥ����С���10���߰ʾ�ϻȤ��ʤ����ʤΤǡ���ưŪ�������ˤʤ�ޤ���

��ŷ��ԤȤ�����SBI�ͥåȶ�ԤǤϡ���ư��������⤷�Ƥ���륵���ӥ��äƤ����Τ⤢���Ǥ���͡��ʤΤǡ���ʬ�������Ѹ��¤˼�ưŪ�ˤ��������褦�ˤ��Ƥ����С���ư���������⤬�Ǥ��ޤ����������ä������ӥ�����Ѥ��������ư�����ޤ��礦��

�Ȥ������Ȥǡ��ߤʤ��ޤˤ�������κ�������Ǥ��뤳�Ȥ�������Ǥ��͡�������Τ������ɤ줫1�Ĥ��äƤߤޤ��礦�Ȥ������ȤǤ������������⤹����¤���褦�סָ����������������Ѱդ��褦�סּ�ư����¶�����ꤷ�褦�ס֥��쥫�ξ�³ۤ��褦���ʾ��4�ĤǤ���

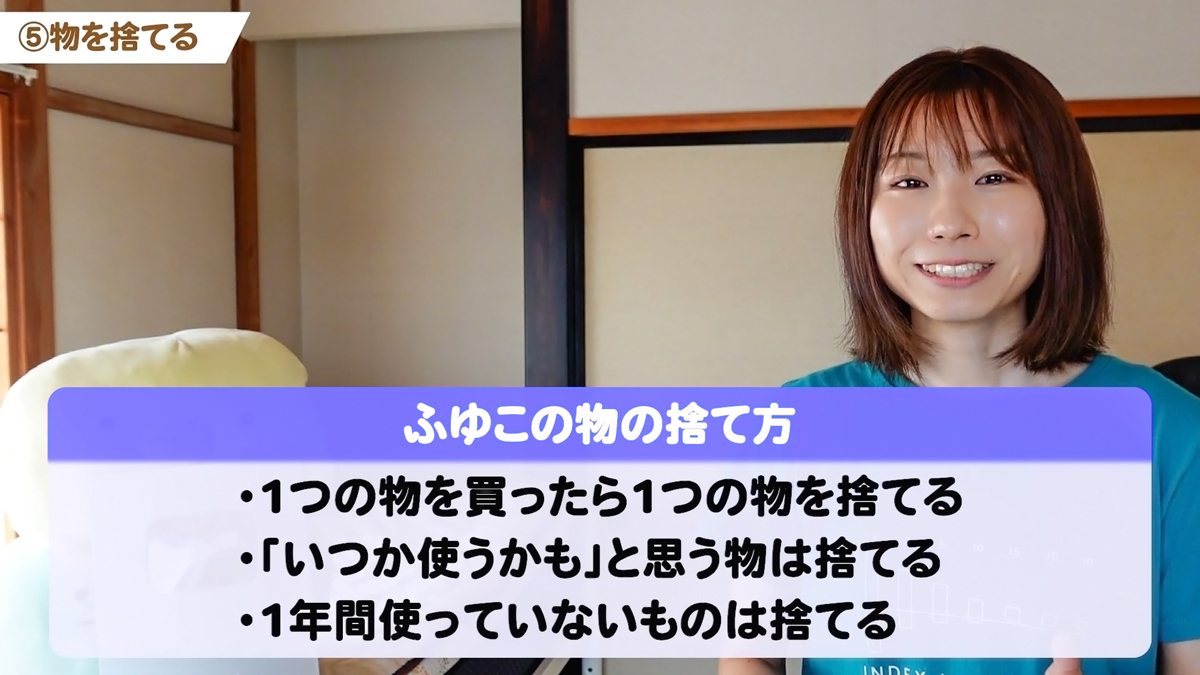

⑤ ʪ��ΤƤ�

�����˸��̤Τ��ä�������5���ܤ���ʪ��ΤƤ���ΤǤ���ʪ��ΤƤ��Ȥ����������Ȥ�����˲��δط�������Ρ��äƻפä�������ä����Ȼפ���Ǥ����ɡ�ʪ��ΤƤ���åȤäƤ����Τ�������ǡ���ʬ�ˤȤä�ɬ�פʤ�Τϲ����äƤ����Τ�ͤ��뤭�ä����ˤʤ�ޤ���

���Ȥϡ�ʪ���֤��٤μ�Ǽ���ʤ����ʤ��ƺѤߤޤ��������ơ�ʪ���֤�����β��¤�ݤ��ʤ��ǺѤߤޤ���ʪ��������ȼ궹�ˤʤäư��ñۤ��ʤ���Ȥ��ǰ��ñۤ��夬�����ä��ꡢ�����������ʤ�ΤDz��¤��⤯�ʤä��ꤹ��櫓�Ǥ��������ơ�����Ǥ��롣ʪ��õ�����֤�����äƤ����Τ����åȤǤ��͡�

����1���ܤΡּ�ʬ�ˤȤä�ɬ�פ�ʪ�ϲ�����ͤ��뤭�ä����ˤʤ�ס�����äƤɤ��������ȤʤΤ��äƤ����ȡ��㤨�Ф��λ��פ�ΤƤ뤫�ɤ���Ƚ�Ǥ���ˡ���ʬ�ˤȤäƤ��줬ɬ�פ��ɤ������ޤ��ΤƤʤ������������Ȥ����Τ����ȹͤ��ޤ���͡�

������äơ���ʬ�ˤȤäƲ�������ʤΤ��äƤ����դ���ͥ���٤����Ȥ����Τϡ������ʤ�뤿��ˤϽ��פʺ�Ȥʤ�Ǥ���������ߤ���ʪ�ꥹ�Ȥ������������ȤȤ�Ҥ��äƤ��ޤ���

����ߤ���ʪ�ꥹ�Ȥ�����Ǥ�����ɤ⡢�֥��֥饵���κ��ۡפȡ��²ۻҡפȡ֤Ĥ��Ϳ��٤����פȤ���ʸ�������ˡ���ǯ��2���ߤκ��ۤ�����ۤ�100�Ѥ�;�ä������1,000�ߤΤĤ��ͤ�500�ߤ��²ۻҤ٤ơ��ȡ�����Ǥ�1,600�ߤȤ��������¤���ۤʤ�Ǥ�����ɤ⡢���ä����������٤��⤤�ʤäƻפä���Ǥ��衣

����ϴ����˸Ŀͤβ��ʹѤʤΤǡ��Ĥ��ͤ�����ۤ������ʿͤϺ��ۤ��㤦�٤��Ǥ�������ʤΤϡ���ʬ�����ͥ���٤��⤤��Τϲ��ʤΤ��äƤ����Τˤ��Ȥ������Ȥʤ�Ǥ��衣����ʬ�Ϥ��֤��ơ���ʬ�μ������Τˤ��뤳�Ȥ����٤��⤤�Τ��������Ƥ���Ȥ��������˷Ҥ���äƤ������ȤǤ���

�ºݤˡ����ϲ������ǯ��300���߰ʾ�ȤäƤ����Τˡ������Ф�����������٤��㤤�äƤ������֤��ä���Ǥ�����ɤ⡢���ߤ�ǯ��200���߰ʲ������褷�Ƥ��Ǥ����ɡ��������٤��⤤��Ǥ���͡�����ϡ���ʬ�ˤȤä����٤��⤤���衦ʪ�������ӥ��Ȥ��˽��椷�Ƥ����Ȥ���褦�ˤʤä�����Ǥ���

���Τ���ˤϡ���ʬ�ˤȤäƲ���ɬ�פ����������ڤʤΤ����äƤ����Τ��Τ�ɬ�פ�����ޤ������ΰ�ĤȤ��ƻ�ϡ�ʪ��ΤƤ�Ȥ�����Ȥ��������Ω�ä��ʤäƻפ���Ǥ���͡�

���ʪ�μΤ����Ϥ�����Ǥ�����1�Ĥ�ʪ����ä��鸶§1�Ĥ�ʪ��ΤƤ�ס֤��Ĥ��Ȥ�����Ȼפ���ΤϼΤƤ�ס�1ǯ�ֻȤäƤ��ʤ���ΤϼΤƤ�פȤ������ȤǤ��͡�

����äȼºݤˤ��������ΤƤƤ������Ȼפ���Ǥ����ɡ����ä������β���������餹�����Ĥ���ޤ��������κ٤����Ȥ�������褦�ʻ��֥饷�ʤ�Ǥ����ɡ���ɻȤäƤʤ��äƤ����͡ļΤƤޤ��͡���������ԤǤ��äƲ������������ȻפäƼ�äƤ�������Ǥ����ɡ�����פ�ʤ��ʤȤ������ȤǺ������˼ΤƤޤ���

���ȡ�����3��Υƥ����Ȥʤ�Ǥ����ɡ��̿������1�����餤���Ʒ빽�⤯�ơ��ֲ�����ä����ʤ��פߤ����ʴ����ǡֹ⤫�ä����ʡפߤ����ʴ����ǼΤƤ��Ƥʤ���Ǥ����ɡ����̤��ٶ������ΤǤ⤦�פ�ʤ���Ǥ���͡�

�ʤΤ˼ΤƤ��ʤ��Ȥ�����ΡĤ����⤳���̿�����ǥӥǥ���������Ǥ����ɡ��ӥǥ���ͭ�����¤��ڤ����ä���ǡ��⤦�ӥǥ��⸫��ʤ��Ȥ������֤ʤΤˤʤ����ܤ��Ĥ��Ƥ���äƤ�����ξ��֤ʤΤǡ������ΤƤޤ���

�����ơ�����Ϥ褯ʬ����ʤ�ɳ�ʤ�Ǥ�����ɤ⡢����������˲����դ��Ƥ�����Ǥ��衣�����������˴�����Ĥǡ��Ǥ⡢����ɳ�Ȥ�ʤ��ʤȻפäƤ��äȼ�äƤ��äƤʤ�����¿ʬ3��4ǯ���餤��ɳ�Τޤޤ��äȲ�������ˤ��ޤäƤ���äƤ����Ĥ��äȻȤäƤʤ���Ǥ��衣�פ�ʤ���������餫�ˤߤ����ʡ��ΤƤޤ��͡�

�Ȥ������Ȥǡ����ʪ��ΤƤޤ����Τǡ��ߤʤ��ޤˤ�������κ�������Ǥ��뤳�Ȥ�������Ǥ��͡��־�������ΤǤ⤤���Τǡ�����1�ļΤƤƤߤ褦���Ȥ������ȤǤ���

ư��ΤޤȤ�

�Ȥ������Ȥǡ�����ΤޤȤ�Ǥ��͡������˸��̤����ä�������5���ϡ�������YouTube���֥�����ס��ߤ���ʪ�ꥹ�ȡסֲȷ����ס���������ס�ʪ��ΤƤ�פǤ��͡�

�����ơ���������Ǥ��뤳��5����������ǡ�������YouTube���֥����褦�ס֥��ޥۥ��ץ꤫��Υ����ߤ���ʪ�ꥹ�Ȥ������סֲȷ������ץ�ʥޥ͡��ե���ɡ�Zaim�ˤ����������ɤ��褦�׳�����˥��ץ�θ��������ȤΥ��Ž�äƤ����ޤ���

������������¤���褦�ס־�������ΤǤ⤤���Τǡ�����1�ļΤƤƤߤ褦�פ�5�ĤǤ��͡�④�֤���������˴ؤ��Ƥϡ��������4�ĤΤ������ɤ줫��Ĥ�OK�Ǥ���

YouTube�����ȤΤ��ֻ�

�Ȥ������Ȥǡ��Ǹ��YouTube�����ȤؤΤ��ֻ��ʤ�Ǥ�����ɤ⡢����Ϥ������ư��֤դ뤵��Ǽ�Dz����פˤĤ��Ƥ�ư��ؤΥ����ȤǤ���

meronpan6274����֤��Ĥ⸫�Ƥޤ���ư����Ǥ��������˫��Ƥ����Τǡ��ޤ����ʹ��괶���夬�äƴ��������ˤʤ�ޤ��ʾСˡפȤΤ��Ȥǡ���������դ뤵��Ǽ�Ǥ���̵�����������äƤ��ޤ��������������μ����Ĥ�������Ǥ���褦�ˤʤ�ޤ����ס�

�������������Ȥ��������Ǥ��͡�meronpan6274�������Ȥ��꤬�Ȥ��������ޤ�������ˤĤ���ȯ�����Ƥ���ȡ֤��Ѥ������ʤ������⤬�Ǥ��Ƥ��ޤ���פȤ���������ĺ�����Ȥ�¿���Ǥ���

��Ϥ�������ˡ�����פ��衪�¿����ơ���ʤ�ä�����Ǥ��Ƥʤ��ä���פä�����������Ǥ���͡��ʤΤǡ��Ȥˤ�����İ�Ԥ����˫���褦�ˤ��Ƥ��Ǥ�������ץ�˻伫��˫���줿����ʤäƵ�����������äƤ����Τ���ͳ�ΰ�ĤǤ��͡�

��ϰ����Ф�Ƥ�����ҤΥ����ϥ�Ȥ��������������ȥ쥹�ˤ�äƤ�������ǤϤʤ��ơ��������̤ˤ��ä��餳����˾���Ȥ����Τ����ä���Ǥ��衣�������Ķ����ɤ��ʤ��ä��Ȥ����Τ⤢���Ǥ�����ɤ⡢��⤹�����ɤ��ʤ��ä���Ǥ���͡Ĥ��̤ܤ�Ƥ��ޤ�������ȿ�������餱�Ǥ�����

�Ǥ⡢���᤺�ˤ������ä�����ȸ�����ä����Ȥǡ����ȥ쥹�θ������褷����Ȥ���1,500���ߤȤ����ΤߤǤ�����뤳�Ȥ��Ǥ��ޤ�����

�������ä���μ��θ���ؤ�����Ȥߤʤ���λ����䤹�äƤ������Ȥ˳褫�������Ȼפäơ��֥����Ȥ�YouTube�ι�����³���Ƥ��ޤ��������ɸ��̴�äƤ����Τϡ���İ�Ԥ��������λ����䤷�ƹ����ˤ��뤳�Ȥʤ�Ǥ���͡�

���Υ����Ȥ����ä�meronpan6274���������Ǥ���褦�ˤʤä��ȤΤ��Ȥǡ���⤹�������Ǥ�������Ȥ�������1���Ƨ�߽Ф������ˡ��Ȥβ���˫��Ƥ����ͤ������顢��äȤ�ꤿ���ʤ�ޤ���͡�

�Ȥ������Ȥǡ���Ϻ�����ߤʤ��ޤ�˫�������ޤ����Ǥ⡢������˫�᤹���Ȥ����ˤȤ�����ʤ��ơ������˻��¤Ȥ��ƻ�İ�Ԥ���ϡ�������ٶ����褦�Ȼפäơ�����ư��Ƥ���櫓�Ǥ����顢�������ٶ��Ȥ������餷����Ǥ���͡�ŷ�ͤǤ����������Ǥ���

�ʤ���ä��Ѥ��������ĤäƤ������Ȥǡ���������˴�ĥ�äƤ����ޤ��礦���������Ȥ��꤬�Ȥ��������ޤ�����

�����ư��ϰʾ�Ǥ������ͤˤʤä����Ϲ�ɾ���������ͥ���Ͽ���Ƥ���������Ȼ�Υ���١������ˤʤ�ΤǴ��Ǥ�������İ���꤬�Ȥ��������ޤ������Х��С�����

��ư��