米国の長期金利上昇とドル高は続くのか

米国の長期金利上昇に継続性はあるのか(写真:ロイター/Thomas White)

米国債市場では24日に10年金利が3%の大台に乗せており、ドル円相場もこれに素直に追随するようなドル高円安の動きとなっている。原油価格の上昇を受けた物価先高観、これに伴うFRB(米国連邦準備制度理事会)の利上げへの期待、もとよりある米債の増発懸念などが要因として指摘されている。先週の北朝鮮による核実験中止報道で地政学リスクが後退し、債券需要を減らした面もあろう。

このうち地政学リスクの後退は好材料に違いないが、そのほかの指摘されている要因は悪材料としての性格が強い。少なくとも経済・物価の強さを映じた金利上昇ではなく、今の動きは基本的に「悪い金利上昇」という整理でよいだろう。「悪い金利上昇」であることは株式市場が「下落」で反応していることからも明らかだ。経済の地力に応じた利上げならば株価の動揺はないはずだ。

米国10年金利の「3%」は金融危機以降、1つの天井となってきた印象があり、2014年1月時点でもワンタッチして跳ね返された経緯がある。当時はFRBの利上げが「まだ先の話」と解釈され、ドル相場の上昇も始まっていなかったが、2013年12月には量的緩和のテーパリングが始まったばかりであり、米国金利には「これから上がっていく」という高揚感があった。しかし、現在の金利上昇はFRBの利上げに反応したものというよりも、上述したような「悪い理由」で押し上げられている点が当時と異なる。

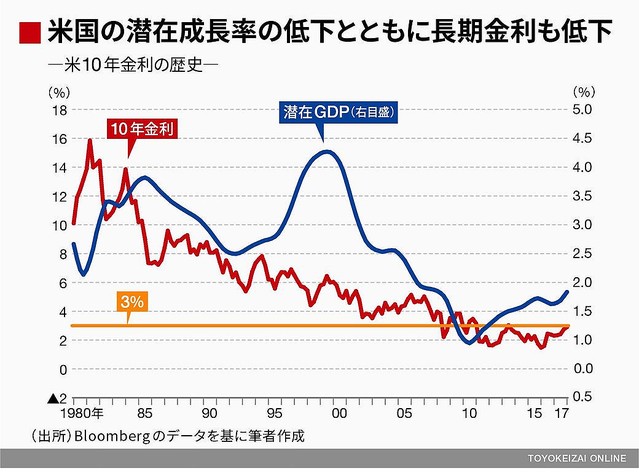

潜在成長率は低下、3%の金利は重いはず

米国議会予算局(CBO)の推計によれば米国の潜在成長率は2010年に底打ちしている。そうだとすれば、長期金利がこれに応じて上がってくることは理論的にはおかしくない。しかし、2014年以降、米国の長期金利が下がってくる状況でもCBOの推計する潜在成長率はしっかり上がっていたため、実際の国債金利の動向とこれを結びつけて議論するには慎重さが必要だろう。むしろ、直感的には中国を含む新興国経済の成長余地が過去に比べて縮小しており、おそらく世界経済の潜在成長率も金融危機前に比べれば低下していると考えられ、米国10年金利「3%」が世界経済に持つ影響は過去に比べて重くなっていると推測される。それは行き過ぎた心配なのだろうか。

米国10年金利の上昇に伴い為替市場、特にドル円相場においては日米金利差「3%ポイント」という水準が注目されるようになる。この点については約1カ月前、麻生財務相が「これまでの長い数十年間の歴史をみると、(日米の)金利差が3%ならドル高円安に振れる(ロイター、3月29日付)」との経験則を紹介したことが話題となった。確かに、変動相場制移行後、日米10年金利差が「3%」を突破している局面ではドル円相場が堅調さを示している。

しかし、経済の地力が変化していれば、「今の3%」と「過去の3%」は意味が異なってくる。たとえばFRBの想定する中立金利(景気を熱しも冷ましもしない金利)は2013年6月時点では「4.00%」だったが、2018年3月時点では「2.90%」である。中立金利の水準が約5年で1.1%ポイントも押し下げられたのは、それだけ潜在成長率が低くなったことだと解釈できる(この点、CBOの推計は右肩上がりであり、イメージが異なる)。そして約5年前の米国10年金利は2.5%弱であった。当時と比較すると、想定している中立金利は1.1%低いが米国10年金利は約0.5%ポイントも高いのである。素直に考えれば、ここから連続的な利上げを重ねていった場合の経済の耐久力に懸念を持つのは当然ではないだろうか。

つまり、日米金利差「3%ポイント」をもたらすほど米国10年金利が上昇した際、過去と同様の堅調さを米国が維持できる保証はなく、だからこそ株式市場がネガティブに反応し始めたのだろう。株式市場がネガティブに反応しているとき、ドル円相場は普通上がらないものだ。

「ビハインド ザ カーブ」ではなく「オーバーキル」

もちろん、今のFRBの正常化プロセスが実は完全に「ビハインド ザ カーブ」、つまり景気上昇に対して遅れていて、ここから先、物価が急騰するのであれば米国10年金利の3%は通過点に過ぎない。その場合、この先3%といわず、3.5%や4%を目指すかもしれない。しかし、今の債券市場はまったく反対の心配をしている。

昨年から続いている米国のイールドカーブのフラット化(長短金利差が縮小する)の傾向は今年に入ってからもたいして変わっていない。2月の金利上昇局面で持ち直しが見られたように見えたが、結局、フラット化の度合いは3月に入り強まってしまった。要するに、債券市場がFRBについて心配しているのはビハインドザカーブではなく「オーバーキル」、景気を引き締めすぎてしまうことなのである。

過去、米国経済の減速ないし後退をもっとも正確に予見してきたシグナルはイールドカーブのフラット化、究極的には逆イールド化(長期金利が短期金利よりも低くなってしまうこと)である。世界で最も多様かつ多額の資金が集まる米国債市場が発するアラームに基づけば、先行きについては米国経済の失速に伴う正常化路線の頓挫、結果としての米国金利低下やこれに付随するドル安(円高)に備えておくのが適切だという筆者の考えに変わりはない。

※本記事は個人的見解であり、所属組織とは無関係です