【消えゆく中流階級】30〜40代2人以上世帯で「貯蓄300万円未満」が増加 一方世帯主60歳以上は「貯蓄3000万円以上」の層が増加

10月に発表された厚生労働白書では、所得には含まれない「資産」、つまり貯蓄額などの動向についても明らかにしている。年代別の金融資産は、特に30代と40代の減少幅が大きかった。白書では、

「(2人以上世帯では)特に世帯主が 40歳未満の世帯において貯蓄現在高300万円未満の割合が大きく増加しており、若年層では貯蓄が減少傾向にあることがわかる」

としている。いま現在お金が必要な若者や現役世代は、貯金まで手が回らないのが現状だろう。詳細に注目してみた。(文:okei)

1994年と比べて貯蓄額300万円未満は増え、300〜600万円が減少

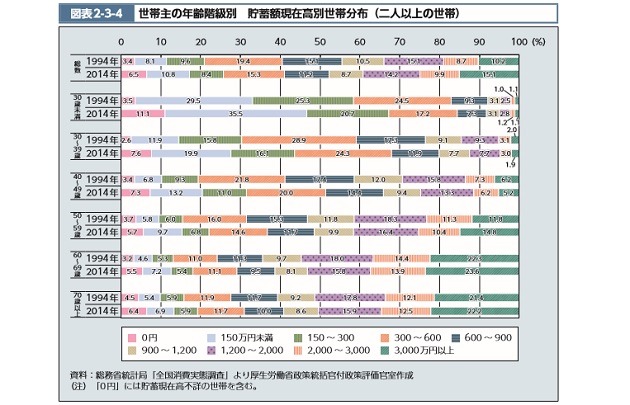

2人以上世帯の1994年と2014年の貯蓄額を比べると、世帯主が30〜39歳の貯蓄高の減り方が一番大きいことが分かる。かつて「貯蓄額300万円以下の世帯」は30.3%だったが、20年後の2014年には43.6%と13.3ポイントも増え、半数に迫る勢いだ。

細かく見ると、不詳含む「0円」が2.6%から7.6%へ、「150万円未満」が11.9%から19.9%へ、「150〜300万円」が15.8%から16.1%へと、貯蓄額が少ない人が増えてきたことを示している。ちなみに一番多い「300〜600万円」は、28.9%から24.3%へと減っている。貯蓄額が多くなるほど割合は減る傾向にあった。

40代世帯も同様の傾向が見られ、「300万円未満」は22.9%だったものが31.5%と8.6ポイント増加している。

また、負債高も年々増加している。これは2人以上世帯で世帯主30〜40代の特徴だが、特に30代では、住宅・土地購入による負債が増えたことで金融資産額はマイナスになり、貯蓄高よりも負債高が多くなっている。

高齢世代は半数以上が1200万円以上の貯蓄額

一方で、世帯主が60歳以上の高齢世代は、貯蓄額に大きな変化はなく、半数以上(2014年の60歳以上で53.3%、70歳以上で50.6%)が1200万円以上となっている。興味深いのは、60歳以上の世帯でもやはり「貯蓄額300万円以下の世帯」は微増しているものの、3000万円以上になるとむしろ増えており、この年代で一番多い層(それぞれ20%以上)という点だ。

もちろん、それまで一生懸命働いて、老後の資金をコツコツと貯えたり運用したりの結果だと思う。働けなくなってくる年代では貯蓄が重要だ。だが、今の若い世代が今後その歳になったとき、果たしてそれほどの貯えを持てるだろうか。

白書では、「世代や世帯の構造ごとに、それぞれの世帯の状況をより きめ細やかに見て再分配政策を考えていく必要がある」としている。